微信客服

微信客服 微信公眾號

微信公眾號 據市場分析機構IHS iSuppli最新發布的光伏市場追蹤報告透露,產能過剩、價格下滑以及全球主要市場增速放緩,這些將繼續導致今年全球光伏組件市場維持蕭條現狀,預計這一狀況或許將持續至2013年下半年才會有所緩解。

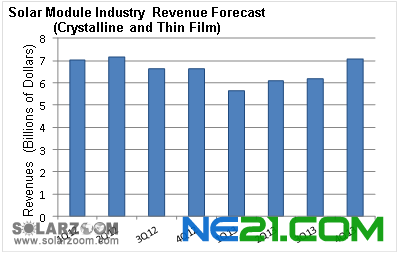

今年第三季度,全球光伏組件產業營收(包括晶體硅和薄膜光伏組件)首次下跌至66.3億美元,而第二季度營收額為71.4億美元,跌幅達7%。而此前第二季度光伏組件產業營收上漲2個百分點,第一季度組件產業營收則為70.3億美元。

據預計,今年光伏市場將進一步下滑,第四季度產業營收可能將降至66.2億美元,2013年上半年產業營收將持續下滑態勢(正如以下數據所示)。預計明年第二季度產業將有所復蘇,到第四季度最終將“收回失地”,營收額或將反彈至70.6億美元——僅略高于今年第一季度的營收額。

2012年——四季度市場增長 價格無法維穩

如果第二季度德國裝機量沒有出現激增,從而推動光伏市場整體上漲,那么全球光伏組件營收或許將進一步下滑。因此,第二季度全球光伏裝機量達到8.2GW,而去年同期裝機總量為4.9GW,漲幅達68%。需求量激增暫時緩解了光伏電池及組件價格的跌幅。

盡管如此,隨著第三季度歐洲與亞洲市場需求量有所放緩——尤其是中國光伏市場,價格再次承受重壓,尤其是八月份。在此期間,第三季度整個光伏組件價格供應鏈受到沖擊:硅片價格下降11個百分點,組件價格則下跌14個百分點;電池片與多晶硅價格均暴跌17%。

IHS首席分析師 Stefan de Haan表示,歷經第三季度的平淡之后,預計第四季度全球裝機量將小幅上漲,增至8.7GW,從而使年裝機總量突破31GW,而2011年裝機總量為28GW,漲幅達11%。即使如此,IHS認為,需求量上漲不足以避免年末價格進一步下跌。自2011年年初以來,光伏產業產能持續過剩,而這一趨勢將進一步帶動全球光伏產品價格下滑。

de Haan補充道,首先,中國光伏系統裝機量將推動第四季度需求量的上漲。諸多遭遇延遲的光伏項目將在今年啟動,這將有助于全球裝機量的上漲,然而,中國仍是一個低價市場。因此,即使第四季度中國光伏市場表現強勁,但這無法促使價格的回升。

de Haan最后說道:“其次,中國光伏制造企業已削減歐洲市場的組件出貨量,從而應對歐盟委員會對中國制造的晶體硅組件、電池及硅片發起的反傾銷訴訟調查。為了抵消中國出貨量的削減,今后幾個月,歐洲批發商將致力于削減對中國供應商的依賴,并平衡自身的產品配置。盡管IHS認為歐盟不會征收任何關稅——不同于美國對中國光伏產品提起的類似指控——但是在2013年12月公布反傾銷最終調查結果之前,市場不確定性或許將縈繞光伏市場。

鑒于上述兩大趨勢,預計第四季度晶體硅組件平均市場價格將再次下跌9%,2012年年底組件價格將降至每瓦0.64美元,而九月底組件價格為每瓦0.70美元。

2013年——供應商生存狀況將好轉

IHS認為,到2013年光伏組件市場形勢將有所好轉。的確,光伏產業將不得不渡過明年年初兩個季度的艱難時期,但是明年下半年產能過剩形勢將出現緩解,光伏企業將恢復盈利。

總體而言,自2013年前6個月之后,全球光伏市場裝機量將再次反彈,隨后在下半年繼續進行調整。據預計光伏系統裝機量將以每年10%的增速上漲——尤其是中國和日本——亞洲市場將彌補歐洲光伏市場需求量的下跌。最終產能擴張將走向盡頭,預計2013年組件制造產能將達到51.9GW。與此同時,由于2010和2011年大量投資致使光伏產業出現產能過剩,而2013年產能過剩所帶來的影響將不會超過今年的情況。

綜上所述,困擾光伏市場的組件價格下跌問題將在2013年有所緩解,并且最終將在下半年平息下來。到2013年第四季度,晶體硅組件平均價格將達到每瓦0.55美元,較2012年同期下滑14%。

據預計,到明年第一季度光伏組件產業營收將觸底反彈。2013年第四季度,全球組件營收額將再次超越70億關口。而2010年第三季度和第四季度組件營收超過100億美元。盡管如此,市場好轉將有助于最具競爭力的供應商在2013年下半年盈利水平顯著上漲。(編譯:陶蓓華)

下表為全球光伏組件產業營收預期

0 條