微信客服

微信客服 微信公眾號

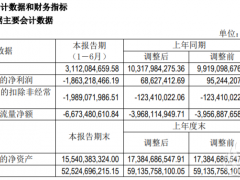

微信公眾號4月22日,派能科技公布其第一季度業績報告,其呈現出“增量不增收、增收不增利”的現象。

公告顯示,派能科技一季度營業收入3.92億元,同比增長1.72%,歸母凈利潤為虧損3817.32萬元,而上年同期其盈利超400萬,凈利同比猛跌1054.32%;扣非凈利潤虧損5542萬元。

報告期內,公司實現銷售量401MWh,同比增長60.28%。銷售量增長的核心驅動因素主要包括以下兩點:

1、輕型動力與工商業儲能雙輪突破。面向電動兩輪車等輕型動力市場,公司成功切入頭部企業供應鏈并實現批量供貨;針對工商業儲能場景定制化開發的解決方案,憑借前期市場拓展積累的客戶資源與項目經驗,逐步轉化為新增量,形成第二增長曲線。

2、鈉離子電池業務量突破。作為前瞻性布局的戰略板塊,鈉離子電池已實現小批量出貨。盡管目前市場處于拓展階段,未達規模效應,但其在低溫環境下的性能優勢,已初步驗證了鉛酸替代技術路線的市場可行性,為后續規模化推廣奠定技術應用基礎。

并提及,盡管公司短期利潤受價格競爭及新業務投入影響,但隨著后續家儲市場需求回暖、工商業儲能項目落地,疊加輕型動力電池和鈉離子電池規模化降本,公司有望實現“量利雙修復”。

2024年派能科技業績承壓

從此前業績上來看,派能科技的營收與凈利潤一直在“縮水”。2022年企業營收60.19億元,歸母凈利潤為12.71億元;2023年企業營收33.52億元,歸母凈利潤為5.46億元。

2024年公司總營收超20億,同比下降39.19%,歸母凈利潤為0.41億元,同比下降92.04%。

2024年其營收的減少是受全球經濟形勢復雜多變及行業競爭格局加劇的雙重影響,公司儲能產品銷售價格面臨較大壓力。同時,下游企業持續去庫存的策略進一步加劇了市場挑戰,對公司經營業績形成顯著下行壓力,導致營業收入同比下降。

截止4月23日,派能科技市值為93.92億元,相比于2022年8月的764.71億元的最高點,已經縮水超650億。

涉及3人,副總裁一職變動頻繁

2025年,派能科技多位高管變動。

2月27日,派能科技公告稱,同意聘任蔡雪峰先生為公司副總裁,任期自本次董事會審議通過之日起至第三屆董事會屆滿之日止。而3月14日,有兩位80后副總裁集體辭職。

施璐先生因個人原因申請辭去公司副總裁職務,辭職后不再擔任公司任何職務,公司不再認定施璐先生為核心技術人員。馮朝暉先生因個人身體原因申請辭去公司副總裁職務,辭任后仍在公司任職。 綜合來看,派能科技當前面臨較為嚴峻的困境,市場競爭與行業環境的挑戰不容忽視。但公司在產品銷量上的增長潛力、對新業務的戰略布局,又為其發展帶來一線曙光。未來,派能科技能否突破困境,值得關注。

0 條