微信客服

微信客服 微信公眾號

微信公眾號近日,伍德麥肯茲(Wood Mackenzie)、彭博新能源財經先后發布2024年全球風機市場份額榜單。彭博新能源財經統計出的中企從“占據前五中的四席”到“包攬前四”無疑是最重要的看點。對于全球風電市場而言,這標志中國企業整體實力的進一步上升。

這場地位的更迭始于2022年,這一年包括美國、歐洲多個國家和地區的政府相繼出臺了雄心勃勃的可再生能源政策,旨在大力開發風能、太陽能等資源。

同時,全球大宗商品價格、船舶運輸成本以及供應鏈短缺導致風機價格大幅上漲,廠商的風機成本價已經超過招標售價,歐洲風電整機商大多面臨虧損局面。與此同時,頻發的風機質量問題進一步給予企業重重一擊,成為歐美整機商洗牌的關鍵因素。

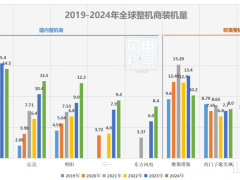

圖一:風電觀察制表,以2024年全球前十整機商為樣本,空白處為該企業未進入當年前十,根據彭博新能源財經數據整理

巨頭維斯塔斯因此被迫交出全球最大風機供應商的寶座,西門子歌美颯創下其近六年裝機量最低值,恩德則創下近四年最低值,GE短暫回暖,實現近五年的裝機容量的第二個小高峰,此后便一路下滑。

彼時的中國風電邁入全面開展平價上網的第一年,裝機量也進入到近年來的一個小低谷,但從這一年開始,中國整機商裝機量整體快速攀升,和歐美整機商發展趨勢大相徑庭。

但也從這一年開始,中國整機商陷入價格戰,成為過去三年討論中國風機發展繞不過去的關鍵詞,中國整機商犧牲價格的確換來了裝機量的大漲,也換來了極低的凈利潤。金風是業績表現最為出色的中國整機商,其2024年營收566.99億元,凈利潤18.6億,同比增長39.78%。

維斯塔斯2024年裝機量大幅減少,但營收達172.95億歐元(按財報發布期間匯率計算,約1315億元),凈利潤4.94億歐元(約合38.74億人民幣),同比增6倍;還有黑馬恩德,其陸上裝機持續上漲,利潤暴增147倍達到2.96億歐元(約合22.4億)。

而西門子歌美颯及GE Vernova皆處于毛利減虧狀態。

這一對比也體現了中國企業和歐美企業各自的困局。

中國企業困在價格,眼看歐美風機價格上漲

當中國企業將視線瞄準海外市場,推出價格更低的風機之時,歐美整機商正為了從微薄或負利潤中恢復過來,不斷抬高價格。

2024年上半年,風機價格創2015年以來新高。根據維斯塔斯的財務數據,2024 年第二季度主機的平均售價為121萬歐元/MW (約合人民幣9400元/kW),高于 2023 年第二季度的104萬歐元/MW( 8100 元/kW )的平均售價。

下半年,盡管材料價格下降,且多數航線的運費趨穩,但陸上風機價格仍居高不下,平均風機協議均價(包括安裝成本)為110萬美元/MW(約合7994元/kW),較疫情前水平高出38%,2023年這一數據還是99萬美元/MW(約合7064元/kW)。

作為對比,2024年在中國大陸市場,機組價格雖有所回暖,但幅度遠不及歐美。

根據風電頭條統計的數據,2024年1-12月,央國企陸上風電項目(含塔筒)中標均價為1894元/kW,陸上風電項目(不含塔筒)中標均價為1513元/kW。

EPC價格隨著整機容量、裝機規模、地形與施工復雜程度、采購模式、是否包含建筑工程成本等上下浮動。2024年我國陸上大基地EPC工程均價在1700元/kW,集中式在2000元/kW上下。這樣的機組供貨價加安裝成本較歐美差距甚遠。

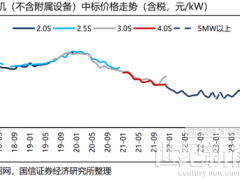

這一差距進一步說明我國風機行業自律的必要性。好在2024年第四季度,陸上和海上風電機組平均中標價格分別環比回升6%和2%。“以價換量”終告一段落。

圖二:中國已確認風機訂單平均中標價格

另外,據彭博新財經統計的數據,2024年上半年,中國風機出口價格的中位數較歐美風電整機商提供的價格低28%,下半年這一數字達到32%,而2023年這一數值還是低20%。中國與歐美的價差持續拉大。

導致這一價差形成有多重原因,首先是下游開發商業主性質與目標不同,對市場的導向必然不同,如海外業主與金融機構對度電成本的評估與把控非常詳細且復雜,國內整機商更看重發展規模和銷售額。

其次,海外項目沒有5年質保的概念,銷售機組簽訂銷售合同,運維機組簽訂服務合同。這就使得歐美整機商更關注整個項目的周期度電成本,出于自身利益,不傾向于壓低價格。

而中國風機價格更便宜的原因同樣是多方面的,如我國產業鏈完善;產業集群化發展程度高,規模效應明顯;同時產業鏈上企業眾多,產能充足;且大型化降本能力的確十分明顯,10MW陸風爆出超低價并不鮮見。

歐美企業困于質量問題與低迷市場,寄希望于陸風反彈

近幾年歐美巨頭裝機量要么大幅下降,要么微增,是源于中國企業的競爭么?可能并不是。

關鍵因素是,一些整機商因嚴重質量問題導致裝機量、訂單量下滑,另一個重要因素是歐美市場的不振。美國過去四年風電裝機一直在持續走低,如今在特朗普的主導下,其風電產業更是遭遇政治沖擊,處在僵局中。

圖三來源:美國能源信息署

從2024年數據來看,美國可再生能源裝機容量新增49GW,較2023年還要增長33%。其中太陽能裝機占據絕對主力地位,而風力發電較2023年進一步下降,僅約4GW陸上風電和132MW海上風電并入電網。

不過,美國清潔能源協會(ACP)發布報告中顯示,美國有40 GW風電項目已處于待開發項目序列,其中20 GW的風電容量正在建設中。

特朗普削弱了聯邦激勵措施,但風電在州一級仍有一定發展動力,尤其經濟欠發達的深紅州,如得克薩斯州和愛荷華州。不過,海風項目前景在特朗普任期內都難言樂觀。

近期,美國環境保護署(EPA)撤銷了新澤西州首個風場——Atlantic Shores海上風電項目的環境許可證,該項目原本于2024年10月獲得聯邦批準,總裝機容量達2800MW,擬安裝多達197臺海上風機。

這也是特朗普發布海上風電禁令后撤銷的首份許可證,將使該項目面臨更多的延誤和挫折。

另有民間組織盯上海上風場,要求審查全美首個商業規模海上風電項目——Vineyard Wind 1的合法性。

特朗普為風電甚至能源市場帶來的不確定性迫使電力公司調整在能源布局方向。

此前已有丹麥沃旭能源、法國道達爾能源、荷蘭石油巨頭殼牌(Shell)、英國石油公司(BP)和挪威國家石油公司(Equinor)宣布或暫緩或退出海風市場。

近期,德國能源巨頭萊茵集團(RWE)也宣布削減在可再生能源上的支出計劃,公司到2030年將削減100億歐元的投資,降至約350億歐元,并將新投資的回報率要求從之前的8%提高到8.5%以上。

RWE約一半的可再生能源裝機容量位于美國,并正在開發新的海風項目,但因特朗普的原因,該公司已向馬薩諸塞州監管機構提交通知,計劃在其位于波士頓的美國海上風電業務部門裁員約73人,并將于5月6日之前完成。

美國海上風電行業的不安不斷加強,只能將重點寄希望于仍有可能增長的陸上風電。

2023年,伍德麥肯茲咨詢公司陸上風電相關負責人曾表示,陸上風電即將觸底,未來前景光明。基于通脹法案的背景該咨詢機構做出樂觀估計,在2024年大批風電項目將在2024年啟動,2025-2026年完成。

從結果看,2024年的陸上風電仍處在觸底階段。行業將希望寄托于2025年全球(除中國大陸外)陸上風電市場的反彈。

圖四:全球(除中國大陸外)陸上風電新增裝機預測,2020-2030(GW)

雖然伍德麥肯茲咨詢公司預計到2025年全球(除中國大陸外)陸上風電市場將接近50GW,但也謹慎表示,還不能說2025年就是行業的轉折點。

歐盟2024年風機新安裝量低于預期,也同樣希望2025年成為風電裝機的轉折點。

電網擁堵、許多國家的許可持續性問題,以及艱難的財務狀況,使得風電推進的速度比政府預計的慢得多,歐洲風能協會預計,在2025-2030年期間,歐洲每年平均將建設31GW的新風力發電場。

圖五 來源:歐洲風能協會2024年統計數據及2025-2030年展望

若歐美風機市場真能如預期的一樣反彈,將給歐美整機商帶來新的增長點。

國內整機商破局,必需準備不同打法

近年來,中國市場在全球風電市場占比逐步上升,已從2019年的33.7%提升至2023年的43.4%。其市場增速也遠超海外,一騎絕塵。

圖六:全球風電裝機(萬kW)來源:南方能源觀察

近幾年,國家一直著力提振內需,中國的內部消費永遠是中國企業發展的沃土。隨著價格戰的熄火與企業供應鏈的完善,整機商迎來業績復蘇的信號,仍要避免價格戰重燃。

與此同時,2025年逆全球化已成為全球既定事實,全球貿易保護主義抬頭,美國正在全球范圍內揮舞關稅大棒。

海外市場的高利潤伴隨的也是高風險,中國的價格優勢不代表就能在海外市場開拓上占據絕對的競爭優勢。

“海外市場的業務生態與國內完全不同。”金風國際董事長吳凱曾在接受媒體采訪時表示,如果中國整機商像在國內市場一樣,不惜一切代價地降本,并認為只要成本降下來就能打開國際市場,那么中國整機商可能收獲的不是國際市場的成功,而是巨大的經營風險。

與此相對的是,如果企業完全按照國外生態做市場,那么中國整機產品在理論上不應該比國際同行便宜很多。

中國整機企業國際化還是要一步一個腳印地推進,還需要時間。

0 條