微信客服

微信客服 微信公眾號(hào)

微信公眾號(hào)特朗普對(duì)風(fēng)電的“蔑視”已然成為美國(guó)風(fēng)電未來(lái) 4 年發(fā)展的一大阻礙。德國(guó)以極右翼德國(guó)選擇黨為首的反可再生能源運(yùn)動(dòng)日益壯大,其黨派推舉的德國(guó)總理候選人魏德?tīng)栆环叭舢?dāng)選,將會(huì)拆除所有風(fēng)機(jī),拆掉這些象征恥辱的風(fēng)機(jī)”的言論引發(fā)廣泛關(guān)注,為德國(guó)風(fēng)電埋下?tīng)?zhēng)議的種子。

各國(guó)對(duì)海上風(fēng)電用海管理的政策引導(dǎo)直接關(guān)乎海上風(fēng)電的發(fā)展節(jié)奏。目前大力發(fā)展海上風(fēng)電并大批量并網(wǎng)的國(guó)家并不多,以亞洲、歐洲為主,其中中國(guó)海風(fēng)裝機(jī)量占全球超半數(shù)。歐美若縮減開(kāi)發(fā)計(jì)劃,與中國(guó)的差距可能會(huì)擴(kuò)大,在這樣的趨勢(shì)下,海風(fēng)還有多大的發(fā)展空間?

歐美海風(fēng)進(jìn)展皆不及預(yù)期

實(shí)際上,就算特朗普不打壓風(fēng)電,美國(guó)海上風(fēng)電發(fā)展也遠(yuǎn)不及預(yù)期。供應(yīng)鏈的瓶頸,經(jīng)濟(jì)通脹等原因大幅推高海上風(fēng)電項(xiàng)目的成本,根據(jù)美國(guó)國(guó)家可再生能源實(shí)驗(yàn)所2024年8月公布的測(cè)算,美國(guó)海上風(fēng)電的成本預(yù)計(jì)為0.125美元/千瓦時(shí),比一年前上漲約45%。這導(dǎo)致項(xiàng)目盈利預(yù)期迅速惡化。

與此同時(shí),審批流程、設(shè)備供應(yīng)、航運(yùn)、勞動(dòng)力、電網(wǎng)等各個(gè)環(huán)節(jié)都存在限制美國(guó)海風(fēng)發(fā)展的因子。

項(xiàng)目可預(yù)見(jiàn)的虧損使得石油大亨等跨國(guó)能源巨頭逐漸降低甚至失去對(duì)可再生能源和低碳業(yè)務(wù)的投資興趣。

僅2024年年底,就有三大巨頭宣布撤回投資。海上風(fēng)電巨頭丹麥沃旭能源公司于2024年11月宣布,取消在美國(guó)新澤西州建造兩座海上風(fēng)電場(chǎng)的計(jì)劃,并計(jì)劃退出挪威、西班牙和葡萄牙的海上風(fēng)電市場(chǎng)。

法國(guó)道達(dá)爾能源也終止了美國(guó)Attentive Energy海上風(fēng)電項(xiàng)目3GW的開(kāi)發(fā)計(jì)劃,其指出特朗普將給海風(fēng)開(kāi)發(fā)帶來(lái)諸多不確定性和風(fēng)險(xiǎn)。

荷蘭石油巨頭殼牌(Shell)于2024年12月,宣布停止對(duì)新的海上風(fēng)電進(jìn)行投資,退出了包括美國(guó)在內(nèi)的多個(gè)海上風(fēng)電項(xiàng)目,并拆分其電力部門(mén),旨在提高盈利能力。該公司將繼續(xù)開(kāi)發(fā)已在建的海上風(fēng)電項(xiàng)目,不會(huì)領(lǐng)導(dǎo)新的海上風(fēng)電發(fā)展。

英國(guó)石油公司(BP)和挪威國(guó)家石油公司(Equinor)也有類(lèi)似的市場(chǎng)行為,在可再生能源領(lǐng)域收縮,重新聚焦傳統(tǒng)能源。

據(jù)外媒援引美國(guó)能源信息局和國(guó)際能源署統(tǒng)計(jì)數(shù)據(jù),從2023年10月至2024年10月,撤回或推遲項(xiàng)目合計(jì)裝機(jī)容量至少達(dá)600萬(wàn)千瓦。這個(gè)數(shù)據(jù)相當(dāng)于2023全年新增海上風(fēng)電裝機(jī)容量約1100萬(wàn)千瓦的一半以上。

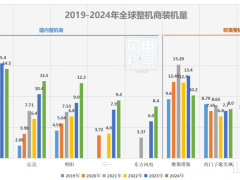

歐洲風(fēng)電發(fā)展同樣不及預(yù)期。據(jù)歐洲風(fēng)能協(xié)會(huì)(WindEurope)最新數(shù)據(jù),2024年歐洲新增風(fēng)電裝機(jī)容量只有15GW,遠(yuǎn)未達(dá)到 30GW的年度裝機(jī)目標(biāo)。其中歐洲海上風(fēng)電僅新增了2.3GW。

緩慢而繁瑣的許可是風(fēng)能擴(kuò)張的關(guān)鍵障礙,歐洲電網(wǎng)的缺乏和電氣化緩慢也阻礙了風(fēng)力裝置的增長(zhǎng)。如德國(guó) 900MW的 Borkum Riffgrund 3 海上風(fēng)電場(chǎng)截至1月中旬已完全安裝完畢,但該項(xiàng)目要等到 2026 年才能并網(wǎng)。

并且,由于許可緩慢和電網(wǎng)延遲,歐洲海上投資較陸風(fēng)已經(jīng)落后。不過(guò),好消息是企業(yè)購(gòu)電方面的興致仍然很高,去年風(fēng)電占?xì)W洲新增可再生能源購(gòu)買(mǎi)協(xié)議 (PPA) 的 50%。

對(duì)于中國(guó)企業(yè)來(lái)說(shuō),美國(guó)海上風(fēng)電市場(chǎng)的萎縮對(duì)中國(guó)風(fēng)電產(chǎn)業(yè)鏈的影響微乎其微,畢竟中國(guó)整機(jī)產(chǎn)品已近四年沒(méi)有對(duì)美出口。

而歐洲風(fēng)電仍是中國(guó)企業(yè)需要爭(zhēng)取的市場(chǎng),畢竟歐盟有一個(gè)到2030年風(fēng)電總裝機(jī)容量達(dá)到500吉瓦的宏偉目標(biāo)。2024年歐洲的風(fēng)電拍賣(mài)中授予了 37GW的新增風(fēng)電容量,創(chuàng)下了歷史新高。歐洲需要采取緊急行動(dòng)加快新項(xiàng)目的推進(jìn),而這些項(xiàng)目也需要讓風(fēng)電場(chǎng)開(kāi)發(fā)商和消費(fèi)者獲得一個(gè)“有競(jìng)爭(zhēng)力的價(jià)格”。

中企出海歐洲各顯神通

1月14日,國(guó)投電力主導(dǎo)開(kāi)發(fā)的最大海外風(fēng)電項(xiàng)目英奇角(Inch Cape)歐洲海上風(fēng)電項(xiàng)目迎來(lái)新進(jìn)展。幾個(gè)月前,該項(xiàng)目因其最終采用維斯塔斯的風(fēng)機(jī)而受到行業(yè)關(guān)注。

雖然該項(xiàng)目并未選擇國(guó)產(chǎn)風(fēng)機(jī),但其使用的仍是國(guó)產(chǎn)制造的單樁及導(dǎo)管架。本次在海油工程珠海深水裝備制造基地開(kāi)工建造的是18套導(dǎo)管架、24套單樁過(guò)渡段和配套鋼樁,這也意味著該項(xiàng)目正式進(jìn)入建造實(shí)施階段。

可以看到,雖然中國(guó)風(fēng)機(jī)在歐洲市場(chǎng)仍面臨復(fù)雜艱難的營(yíng)商環(huán)境,但海上風(fēng)電的產(chǎn)業(yè)鏈上仍有中國(guó)企業(yè)在持續(xù)發(fā)展。

英奇角項(xiàng)目使用的海底電纜也將由東方電纜供貨。有業(yè)內(nèi)人士分析該企業(yè)發(fā)展歷程指出,其通過(guò)低電壓等級(jí)產(chǎn)品進(jìn)入歐洲市場(chǎng),獲得業(yè)績(jī)與經(jīng)驗(yàn)。隨后與本地工程承包企業(yè)組成聯(lián)合體進(jìn)一步獲得市場(chǎng)訂單,以參股形式獲得英國(guó)公司部分股權(quán),邁向項(xiàng)目與產(chǎn)能投資,實(shí)現(xiàn)了海外經(jīng)營(yíng)本土化,一步步深入歐洲市場(chǎng)。

相較產(chǎn)業(yè)鏈的其他環(huán)節(jié),整機(jī)商想要深入歐洲,必須找到新的突破口,如漂浮式風(fēng)機(jī)就是打開(kāi)歐洲市場(chǎng)的有效抓手。

圖片來(lái)源:漂浮式風(fēng)電技術(shù)現(xiàn)狀及中國(guó)深遠(yuǎn)海風(fēng)電開(kāi)發(fā)前景展望[J].中國(guó)海上油氣,2024,36(2):233-242.

歐洲在漂浮式風(fēng)電上早有探索。到2024年英國(guó)、法國(guó)、挪威、葡萄牙、意大利等國(guó)都在漂浮式風(fēng)電發(fā)展上更進(jìn)一步,如提供資金或劃定“科技自由區(qū)域”用于深遠(yuǎn)海風(fēng)電項(xiàng)目研發(fā)建設(shè)等。歐美巨頭雖有相應(yīng)的技術(shù)儲(chǔ)備,但現(xiàn)階段除西門(mén)子歌美颯外并無(wú)意愿推出容量更大的風(fēng)機(jī)產(chǎn)品。

而中國(guó)整機(jī)商產(chǎn)能充足,也有信心按時(shí)交付超大型機(jī)組。其中,明陽(yáng)智能攻勢(shì)最為兇猛。2024年8月,意大利開(kāi)發(fā)商Renexia與明陽(yáng)智能簽署諒解備忘錄(MoU),目的是在意大利建立風(fēng)機(jī)組件生產(chǎn)基地,并為Renexia的Med Wind浮式海上風(fēng)電項(xiàng)目提供18.8MW浮式風(fēng)機(jī)。該項(xiàng)目一舉成為中企首次與國(guó)際開(kāi)發(fā)商合作的浮式海上風(fēng)電場(chǎng)項(xiàng)目。此外,明陽(yáng)也有可能獲得來(lái)自英國(guó)的大額訂單。

中國(guó)整機(jī)商在歐洲更加活躍。近期,法國(guó)能源監(jiān)管委員會(huì)在評(píng)估法國(guó)海域的最新規(guī)劃的漂浮式海上風(fēng)電項(xiàng)目招標(biāo)文件時(shí)表示,中國(guó)風(fēng)電整機(jī)正在積極參與競(jìng)標(biāo)法國(guó)海上風(fēng)電項(xiàng)目,其中明陽(yáng)智能、東方電氣、金風(fēng)科技和中船海裝的機(jī)型都在列。與此同時(shí),相關(guān)企業(yè)的漂浮式樣機(jī)也在國(guó)內(nèi)示范項(xiàng)目中陸續(xù)下線。

中國(guó)整機(jī)商的快速布局必將給西方巨頭帶來(lái)新的挑戰(zhàn),這也頻繁引起歐洲政府及相關(guān)機(jī)構(gòu)的警惕和質(zhì)疑。完善的供應(yīng)鏈、更短的交貨周期、先進(jìn)的機(jī)型以及更加寬松的付款條件和靈活的商業(yè)模式,在這場(chǎng)海內(nèi)外整機(jī)商的對(duì)決中,中國(guó)整機(jī)商能做的就是不斷為出海累加更多籌碼。

中國(guó)海上風(fēng)電:“敵進(jìn)我進(jìn),敵退我進(jìn)”

我國(guó)風(fēng)電完成從跟跑到領(lǐng)跑蝶變的過(guò)程無(wú)需多言,如今中國(guó)占據(jù)海上風(fēng)電領(lǐng)域的主導(dǎo)地位,即便西方海上風(fēng)電減速,中國(guó)海上風(fēng)電仍將保持持續(xù)發(fā)展態(tài)勢(shì)。

根據(jù)中國(guó)可再生能源學(xué)會(huì)風(fēng)能專(zhuān)業(yè)委員會(huì)秘書(shū)長(zhǎng)秦海巖預(yù)測(cè),2025年中國(guó)風(fēng)電年新增裝機(jī)規(guī)模約為10500萬(wàn)千瓦—11500萬(wàn)千瓦,其中,陸上新增規(guī)模約9500萬(wàn)—10000萬(wàn)千瓦,這意味著海上風(fēng)電的規(guī)模將在1000萬(wàn)-1500萬(wàn)千瓦。

對(duì)比近三年數(shù)據(jù)來(lái)看,2023年中國(guó)海風(fēng)新增裝機(jī)量高達(dá)980萬(wàn)千瓦,僅次于2021年的1567萬(wàn)千瓦。2024年海風(fēng)預(yù)計(jì)新增并網(wǎng)裝機(jī)容量將達(dá)800萬(wàn)千瓦,累計(jì)并網(wǎng)裝機(jī)容量有望突破4500萬(wàn)千瓦。

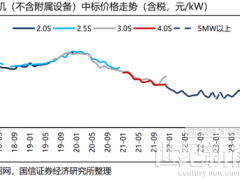

2025年海風(fēng)無(wú)疑將迎來(lái)又一個(gè)建設(shè)小高峰。一方面,過(guò)去幾年,由于部分項(xiàng)目延期,招標(biāo)量與裝機(jī)量間有相當(dāng)大的差距。海上風(fēng)電建設(shè)節(jié)奏在2024年下半年已經(jīng)明顯加快,整機(jī)單位千瓦價(jià)格總體止跌回穩(wěn),建設(shè)安裝成本有所下降,電網(wǎng)接入條件持續(xù)改善。山東、廣東、海南、江蘇新增裝機(jī)容量將排名前列。

另一方面,作為十四五收官年,央國(guó)企及地方政府的規(guī)劃需要兌現(xiàn),與此同時(shí),疊加部分地方補(bǔ)貼政策或電價(jià)政策的調(diào)整預(yù)期以及深遠(yuǎn)海規(guī)劃出臺(tái)預(yù)期,對(duì)裝機(jī)量都有促進(jìn)作用。

國(guó)內(nèi)伴隨著“單30”布局原則的確定,對(duì)深遠(yuǎn)海市場(chǎng)的挖掘?qū)⒊蔀槠髽I(yè)重點(diǎn)。現(xiàn)階段的深遠(yuǎn)海風(fēng)電處在起步階段,主要任務(wù)一方面是可靠性的驗(yàn)證,另一方面就是降本。綜合業(yè)內(nèi)多方數(shù)據(jù),從2024年前全球已經(jīng)試運(yùn)行的漂浮式風(fēng)電來(lái)看,單位千瓦造價(jià)基本在3萬(wàn)元以上,甚至高達(dá)4萬(wàn)元~5萬(wàn)元,與固定式海風(fēng)場(chǎng)約為1.2萬(wàn)元~1.5萬(wàn)元相比,價(jià)差一倍以上。

從2025年到2030年,主機(jī)和平臺(tái)成本有望大幅下降,整體造價(jià)降低40%~56%。國(guó)內(nèi)正在建設(shè)漂浮式風(fēng)電項(xiàng)目也在向降本50%努力。

根據(jù)《中國(guó)海洋能源發(fā)展報(bào)告2024》的數(shù)據(jù),深遠(yuǎn)海風(fēng)電預(yù)計(jì)在2028年后逐步實(shí)現(xiàn)商業(yè)化發(fā)展。

大型化仍是海風(fēng)主要的降本路徑。因?yàn)楹I巷L(fēng)電項(xiàng)目BOS成本(非設(shè)備初始投資)占比明顯高于陸上風(fēng)電,通過(guò)大型化手段實(shí)現(xiàn)非設(shè)備成本攤薄潛力更大。在海上風(fēng)電開(kāi)發(fā)中,水面上(設(shè)備)成本僅占全部投資的23%,BOS 及運(yùn)維成本占比達(dá)2/3。

對(duì)海上風(fēng)電邊界的探索將是風(fēng)電技術(shù)創(chuàng)新最活躍的領(lǐng)域。目前已有包括金風(fēng)科技、東方電氣、中車(chē)株洲等多家整機(jī)企業(yè),完成了對(duì)20兆瓦級(jí)及以上海上機(jī)組的布局。

海上風(fēng)電行業(yè)雖面臨著種種挑戰(zhàn),然而,作為能源轉(zhuǎn)型進(jìn)程中不可或缺的關(guān)鍵一環(huán),其重要性不容小覷。如今,海上風(fēng)電的生存已不成問(wèn)題,重點(diǎn)在于如何發(fā)展,以契合快速演變的能源格局需求。

0 條