微信客服

微信客服 微信公眾號

微信公眾號2024年過去,氫能產業又多了不少新入局的玩家。

上市企業積極培養氫能子公司,去年一年時間里新成立的氫能公司就達到500家以上。

不僅如此,央國企也開始大刀闊斧的布局氫能,頗有“擼起袖子加油干”的氣勢,投資成立氫能企業、簽約落地氫能項目……不得不說,行業巨頭的雄厚資本給如此“燒錢”的氫能產業提供了不少底氣。

經過了一年的洗牌與爭奪,氫能觀察總結了幾大央企的氫能“動作”——

“三桶油”帶頭押寶氫能

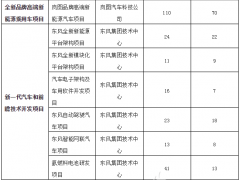

中國石化力爭做“中國第一氫能企業”,布局氫能制儲運加用全產業鏈,可謂是一眾央企中覆蓋最為廣泛,動作最為驚人的代表。去年全年,中石化簽訂的綠氫項目已達百億以上,其中還包括綠氨及綠色甲醇項目;此外,中石化立下“到2025年將建設1000座加氫站”的豪言壯志也正在逐步實行,同時聯動下游用氫領域。

相比之下,中國石油與中國海油并不力求全面。中石油部分大項目均與油田相關,例如甘肅酒泉玉門油田可再生能源制氫示范項目,中石油直接利用可再生能源制氫輸出氫氣以供油田中的煉化廠和化工園區使用。中海油則發力海上氫能,不僅完成全球最遠液態氫海運,同時發力海水制氫,立足于自身優勢,利用氫能實現技術突破。

石油化工企業作為碳排放大戶,正在利用氫能緊急轉型。一方面,我國柴油需求已達峰,汽油及成品油總需求即將達峰,化工產品市場具有較大潛力,煉油產品結構調整迫在眉睫,生產實踐中大力實施“油轉化”“油產化”“油轉特”等生產結構調整;另一方面,“雙碳目標”要求煉油生產采用更潔凈、更綠色的技術路線。為了應對這些挑戰,氫能的作用不可低估。

電力央企緊抓氫能大項目

以國家能源集團為代表的幾大電力央企,一直發力各大氫能項目。氫與電一直密不可分,電力企業介入氫能不僅是“構建以新能源為主體的新型電力系統”形勢下的重要轉型,同時更是“碳達峰碳中和”目標的助力之道。

盡管2024年有許多新公司成立,也不乏各個氫能企業頻頻推出新品、簽約項目,但推動氫能企業的主力軍還要歸功于央國企的雄厚資本。“五大四小”電力央企中多數已經深耕氫能多年,在上游制氫領域,中國華能、中國華電以及中廣核紛紛布局綠氫項目,部分項目耦合合成氨及生物質甲醇燃料,將綠氫消納推上更高的層級。

細數新公司成立,中國華電是電力央企成立氫能公司的排頭兵。氫能觀察統計中國華電新公司成立情況,發現其氫能子公司在內蒙古地區成立較為頻繁,由于篇幅限制,表格中未能全部展示。東北、華北地區是中國華電布局氫能項目的重點區域,去年三月,內蒙古華電包頭達茂旗20萬千瓦新能源制氫示范工程順利產氫。

國家能源投資集團投資氫能新公司也絲毫不含糊,去年三月,國家能源集團注資2.39億成立國華(瑪納斯)新能源有限公司。此外,國家能源集團在推動氫能項目方面非常迅速,去年九月,“國能e商”平臺完成第一單可再生氫對外電子銷售,開創全球可再生氫數字化平臺銷售的先河。

此外,中國能建也手握多個百億級氫能大項目以及電解槽招標大單,甚至專門成立氫能研究院,足以見得其對氫能產業的重視程度。就產業本身而言,氫能需要資本雄厚的企業才能支撐得住,而對各大央企來說,向氫能等多種可再生能源轉型也是迫在眉睫。

2024年,能源行業普遍都經歷了血雨腥風。氫能也未能幸免,甚至于還沒有開始規模化發展,就已經走上了內卷競爭的巨大壓力之中,行業中的低價競爭已經屢屢出現,不禁讓人懷疑是否會出現“劣幣驅逐良幣”的現象。

2025年已經到來,無論是國家頂層設計亦或是地方氫能專項政策,今年都將是氫能產業的重要時間節點,而今年行業發展將會如何,讓我們拭目以待。

0 條