微信客服

微信客服 微信公眾號

微信公眾號2024年下半年,中國風電產業迎來新的曙光。

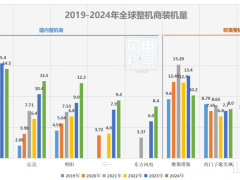

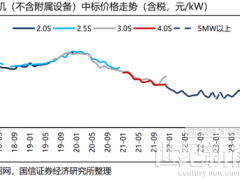

過去三年,風機價格從3000元/kw以上(裸機)跌破1000元/kw大關,陸上風機大型化狂飆至10MW及以上,行業快速發展的同時,企業卻陷入業績低迷的困境之中。

2024年風機價格較之往年明顯趨穩,在全行業聯手反內卷的決心下,近日,以國家電投共計8.4GW的規模化采購招標項目為標志,風機價格明顯提升。

如今,市場終于從以市場占有率為導向、低價競標為主的非理性競爭,逐漸邁向理性競爭,對質量的重視明顯提升。

其背后不乏行業各環節之間、企業間的協調與博弈。這亦是不同企業文化、企業管理團隊之間的較量。

據統計,今年下半年,三一重能、運達股份、明陽智能、華銳風電、中材科技等多家企業均上演高管人事變動。在此番人事調整的背后,既有常規的換屆、退休,也有重要職位的變動調整。這些人事調整反映出企業對于未來發展戰略的調整,以及對于市場變化的適應性。

三一重能:核心員工深度綁定,出海、補短板破局

今年2月,三一重能董事會完成換屆選舉,聘任周福貴董事長,聘任李強為總經理,聘任廖旭東、余梁為、彭旭、楊懷宇為公司副總經理,聘任房猛為財務總監,聘任周利凱為董事會秘書。

7月29日晚間,三一重能發布公告稱,彭旭因個人原因辭去副總經理職務,未來將不在公司及公司子公司擔任任何職務。

彭旭于2020年進入三一重能,任數字化本部總監、工藝院院長;辭任之前的職務為三一重能副總經理、首席數字官。其在職期間,三一重能完成了流水線的改造,曾創造“100天生產800臺風機”的風電行業生產紀錄,并對主機等核心部件制定了智能制造改造計劃,推動數字化降本增效。不久前彭旭在特變電工履新職。

與彭旭同日離職的還有房猛。公告顯示,因工作變動原因,房猛辭去三一重能財務總監職務。同時,公司董事會同意聘任張營為財務總監,張營先前在三一重工股份有限公司擔任財務總部成本控制部本部長。

從上往下看,三一集團主要創始人梁穩根將三一重能的日常經營交由周福貴團隊負責,二者為校友,相逢于微時,周福貴于1994年進入三一重工。

總經理李強專業技術出身,于2018年加入三一重能,兼任總工程師、董事等職。

三一重能在對待員工方面顯示十分大方,高管團隊薪資待遇超過行業平均水平,除此之外,三一重能還向高管行使股權激勵,形成了讓核心員工與公司深度綁定的經營理念。不過受業績波動與股市表現的影響,不確定性因素顯著增加,為企業運營帶來了額外挑戰。

在業績方面,三一重能近年來在行業中的毛利率相對較好,主要得益于對產業鏈的自主把控力度較強,相應控制了成本端壓力。但在價格下探的逼迫下,三一管理團隊給出兩個應對之策:出海、補短板。

10月份,三一重能披露簽訂了合計1624 MW的風電機組銷售合同,買方為印度商業集團JSW集團旗下子公司,以及新加坡勝科集團印度子公司。據了解,這是三一重能首次對簽訂海外風電機組銷售合同進行披露。

運達股份:80后高管接班,著眼風光儲及發電的全面布局

11月,運達股宣布換帥,原董事長高玲因年齡原因,辭去公司董事長職務,同時辭去公司第五屆董事會審計委員會、戰略與投資委員會和提名委員會職務。高玲辭職后,仍在公司擔任董事職務。

據了解,這是運達股份近年來的第二次換帥,主政運達股份多年的楊震宇于2021年公司董事長、董事職務,在他主政期間,運達股份從第十名一躍成為中國第四大整機商,并不斷補齊短板,如海上風電及三北高風速地區產品的研發,加速“一主兩翼”的未來戰略布局。

2021年之后,擁有豐富的財務管理經驗的高玲掌舵運達股份。在這期間,運達股份集中任命了“80”后高管,陳棋出任總經理,楊帆和程晨光擔任副總經理,構建起了一支年輕化的高管團隊。運達股份通過加大營銷,粘合新客戶,并通過價格戰略快速擴張市場,一舉邁入行業前三。

如今,陳棋與程晨光分別升任董事長與總經理,前者曾負責運達的技術管理,后者負責運達的銷售工作。

從運達近一年的戰略布局看,運達股份已站在新的起點上,著眼于風光儲的結合,積極投資新能源發電項目。發展兩海是企業未來角逐的重要戰略點。

明陽智能:增強資本化,戰略轉型期尋找新增長點

與運達股份同時期,明陽智能也發布了新的高管任命。公司副總裁兼董事會秘書潘永樂先生提交的書面申請,因工作安排原因,潘永樂先生申請辭去公司副總裁兼董事會秘書職務。

同日,明陽聘任王成奎先生為公司副總裁、董事會秘書,任期自本次董事會審議通過之日起至本屆董事會任期屆滿之日止。

從簡歷來看,王成奎在今年8月份入職明陽智能,擔任資本市場總監。在此之前,其先后在儲能企業國軒高科和捷威動力擔任董事會秘書、首席戰略官等職務。

從時間上看,二者的交接應早有安排。

這一人事變動背后,不排除明陽智能深化資本運作的考量。有業內人士分析指出,最近兩年明陽集團在資本市場運作頻繁,2022年明陽智能全球存托憑證(GDR)在倫敦證券交易所正式掛牌上市,成為互聯互通存托憑證業務新規落地以來,首家完成GDR境外上市的A股上市公司。另外,明陽還推動了旗下明陽電氣在深圳證券交易所敲鐘上市,成功登陸創業板。

近年,風機價格下跌,廠商業績承壓,海風優勢無法充分發揮,明陽智能也在尋找新的增長點。從技術和項目上看,明陽智能在儲能技術、光伏電池及組件,以及制氫技術和相關設備的研發上都取得了一定成效。

在風電領域,海外同樣是明陽著重開發的市場,今年7月,明陽智能“殺入”德國風電市場——德國清潔能源開發企業Luxcara與明陽智能簽署供應協議。明陽還與意大利開發商簽訂合同,將建設一座2.8GW的漂浮式海上風電場,采用明陽智能最新研發的風電機組。

然而,中企在歐洲面臨的復雜環境也不容忽視,如何謹慎處理好與當地政府及業界的關系,確保合作項目的順利推進,也是對企業管理層的考驗。

華銳風電:大股東持續增持,業績表現有所回升

今年9月,華銳風電發布《控股股東、實際控制人變更公告》及《收購報告書》宣布:大連重工裝備集團有限公司完成對華銳風電的收購,華銳風電的實控人也變更為大連市國資委。

對于收購原因,大連重工表示,作為大連市市屬國企,公司為延伸重工裝備集團優勢產業鏈,實現從風電零部件供應商到整機供應商的戰略升級。在9月份,大連重工并購了瓦軸集團,華銳風電也回歸大連重工手中。

收購后,大連重工集團暫無對華銳風電主營業務、管理層、組織結構、公司章程等進行調整的計劃。

不過到今年10月,華銳風電董事會領導層完成換屆,董事、監事、高級管理人員換屆完成公告,進一步加強國有化,其高管團隊幾乎都來自大連重工系。

如現任董事長王原曾在2013-2014年間,任華銳風電科技(集團)股份有限公司董事長,更早則在大連重工任總經理助理。

目前,華銳風電主要從事市場主流大型兆瓦級系列風電機組的設計開發、創新產品的試制與規模化制造、風電場運維服務、自有風電場商業化運營與風電場增容擴建、風電項目聯合開發、自有光伏電站運營與建設、新能源產業拓展服務等。

在市場方面,華銳風電的整機業務主要聚焦在東北三省和內蒙古東部,并在大慶建造了生產制造基地。

財報顯示,2022-2023年以及今年上半年,華銳風電凈利潤分別為0.2億元、0.4億元、0.15億元。華銳風電業績有所恢復,到2024年三季度,公司營收14.95億,同比增長24.45%;凈利潤1803.68萬,同比增長15.88%;扣非凈利潤531.9萬,同比增長2.72%。

中材科技:人事變動頻繁,葉片巨無霸面臨盈利壓力

近一年,中材科技人事調整頻繁,僅2024年上半年,中材科技就有5名高管因工作變動離任。

到了下半年,先是8月,中材科技公告稱,收到董事唐志堯、常張利、李文華,副總裁呼躍武及董事會秘書高嶺的書面辭職報告。

其中,呼躍武辭去中材科技副總裁,依然擔任旗下子公司泰山玻纖黨委書記、董事長,而高嶺辭去中材科技董事會秘書,繼續擔任中材科技財務總監。

隨之,9月底,中材科技董事長、總裁黃再滿因工作變動申請辭去公司總裁職務,仍擔任公司董事長。取而代之,陳雨接任中材科技總裁一職。

通過這一系列的變動,中材科技主要的管理人員,包括總裁、副總裁等任職人員基本煥新。

根據查詢,中材科技與同屬一個控股股東中建材的中國巨石重組合并問題一直未得到解決,中材科技對該問題一直表示未收到有關方案。

無獨有偶,中國巨頭近期人員變動也很頻繁。涉及如此眾多的高層職位,引發外界猜測,不過,究竟是否會帶來兩大玻纖巨頭的合并仍未可知。

在頻繁地高層變動之前,中材科技還完成了一次重大資產并購。

2023年6月10日,中材科技發布《關于中材葉片收購中復連眾100%股權并增資擴股暨關聯交易的公告》。公告指出,中材科技所屬全資子公司中材科技風電葉片股份有限公司擬通過增發股份及支付現金方式收購連云港中復連眾復合材料集團有限公司100%股權并進行增資擴股。

交易完成后,中材科技合計持有中材葉片58.48%股權,中國復材持有中材葉片21.51%股權,中國巨石持有中材葉片20.01%股權;中復連眾成為中材葉片全資子公司。由此,中材葉片成為風機葉片領域的巨無霸。

不過,受行業下游裝機及庫存的影響,中材科技業績尚未達到預期。2024年前三季度,中材科技營收、凈利潤均處于下降通道。截至2024年9月30日,其營收實現168.1億元,同比下滑8.2%;凈利潤實現6.08億元,同比下滑64.36%。

2024年成為風電行業的又一個關鍵節點,市場環境趨于穩定,企業間的協調與博弈推動著行業成熟,一些或大或小的高層人事變動,亦是為企業發展戰略的調整做準備。邁入2025年,風電產業將繼續沿著技術進步與市場成熟的道路前行,各家企業也將繼續探索適合自身的發展路徑,共同推動行業的可持續發展。

0 條