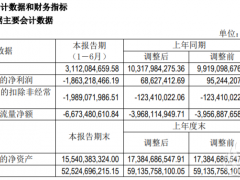

微信客服

微信客服 微信公眾號

微信公眾號2027年2月18日起,進入歐洲的大部分動力電池需持有一份合格的數字“電池護照”。

11月7日,全球電池聯盟(GBA)公布了2024年“電池護照”試點項目結果,共10個項目,其中6個項目為車用動力電池。

該試點項目共8家電池企業參與,中國企業6家,分別為寧德時代、弗迪電池、中創新航、國軒高科、億緯鋰能、欣旺達。

01.

電池護照 只是第一步

第二批試點項目,逐步勾勒出一本歐盟認為合格電池護照的基本要素:

(1)基本電池信息

護照 ID

型號:電池型號的簡單描述,包含一些關鍵信息

狀態:原始、再利用、回收等

生產時間、生產商、生產地

OEM:整車廠或者將PACK組裝入車的企業

電動汽車制造商:OEM公司的名稱(特指將電池裝入電車的總裝廠)

電芯信息:形狀、材料體系

PACK信息:電芯數量、重量、電量、重量能量密度、容量(Ah)、循環壽命、電壓、工作溫區

跟蹤時間、數據收集企業/驗證企業

寧德時代電池護照試點項目之蔚來CTP電池包

(2)材料出處:材料產地、用量、可追溯比例、有害物質、ESG 表現

(3)ESG指標

環境:

溫室氣體排放量:HMA、PMA兩種計算方式;

提交溫室氣體報告的公司數量

社會責任:包含童工、環境和人權、生態平衡、可循環、強迫勞動、原住民權利六大盡職調查。

以寧德時代供給蔚來75kWh的CTP電池包為例,電芯材料和形狀,以及PACK基本信息一覽無余,關鍵材料的出處和用量,ESG指標評定及相關數據支撐,對生產或應用過程跟蹤記錄,以電池護照的形式進行披露。

第二批試點項目給出的電池護照范本包含這三大方面的信息,至于信息和數據如何管理,GBA給出的方案:

1、公開信息部分,向所有人開放。包括電池信息、材料出處、ESG、數據源四部分基本信息。

2、包含拆解手冊、圖紙、安全須知等維修作業所需的文件,以及正負極材料、電解液類型等回收業務需要的數據,向維修/回收/監管機構開放;

3、認證與測試數據,向監管機構開放;

4、SOC、SOH或電壓、電流等電池運行數據向運維、維修、回收、二手交易等后市場參與者公布。

為了滿足歐盟進行統一的、合規性管理,電池護照的最終形成,需要對電池材料獲取、生產、運行、回收等等環節進行追溯,倒逼電池企業在原料獲取、生產和后市場維護等一系列業務中,構建完整的電池生命周期管理體系。

這對于電池企業來說,十分龐雜。與此同時,歐洲車企要求本土交貨,但歐洲從政策層面又從未停止過對海外企業設置準入壁壘,幾萬里海外路,中國電池企業才開始走第一步。

02.

歐洲壁壘四起

與電池護照一同出現在歐盟《新電池法規》中,對中國企業不太友好的,除了有害物質的處理以及部分敏感信息開放,還有一條是關于材料回收比例的政策。

以回收的要求為例,歐盟要求,廢舊電池中,鋰材料在2027年最低回收比例需要達到50%,2031年為80%;鎳、鈷等材料分別為90%和95%。

而根據我國工信部《新能源汽車廢舊動力電池綜合利用行業規范條件(2024年本)》對再生利用企業的要求,冶煉過程鋰回收率應不低于 90%,鎳、鈷、錳回收率不低于98%。

如果從回收比例來看,目前寧德時代等企業已經達標。

但歐盟對新電池中利用廢舊材料的比例同樣也有要求,歐盟要求,法規生效8年后,新電池用到回收材料中鎳、鈷、鋰的最低比例為6%、16%、6%,13年后該比例為15%、26%、12%。

這就意味著,到歐洲的電池,或者在歐洲生產的電池,必須用到一定比例的回收材料。

但是目前,我國法規只要求如果對舊電池應用材料修復工藝,回收利用的材料質量之和占原動力電池所含目標材料質量之和的比重應不低于99%,尚未涉及到新電池需要利用回收材料這一步。

回收到再利用,以及運用到新電池中,這是三個不同的事情,需要一個完整的回收體系支撐。

但現狀是,國內PACK趨勢是高度集成,這與回收理念相悖。與此同時,整個回收行業目前也是參與者多但眾多企業尚未形成閉環。

數據顯示,2023年年底,全國經營范圍涵蓋“動力電池回收”的企業超過十萬家,但是一年內成立的企業超過五萬家,且大多為存續不超過三年的小微企業。

按照工信部推出的《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》,目前披露的五批企業,只有156家企業符合回收標準。

不僅如此,由于進入主體較多,行業格局十分分散。以比亞迪為代表的整車廠,以寧德時代為代表的電池企業,以格林美、華友鈷業為代表的材料企業,以及其它產業鏈或者第三方企業,部分有所合作,但整車廠、電池企業、材料企業渠道尚未打通,回收成本相應偏高,時間周期偏長。

與此同時,電池回收存在一定壁壘,相關技術人員、對應設備也是供應洼地,市場體量相對龐雜,建立完整、規范的回收標準和體系,還需要時間。

但是,動力電池退役潮已經臨近。

如果按照磷酸鐵鋰電池早期循環壽命2000-3000次,三元電池的早期循環壽命1500-2000次,早期動力電池的使用壽命大致為5-8年,2019年及以前的動力電池逐步開始到了退役年限。

有機構預測,2024年我國動力電池退役量將超過20GWh。未來,退役電池會逐步增加。

從回收到再利用,然后合規跨入歐洲市場。如果是在中國本土完成,首先得在新電池中完成再利用;如果要進入歐洲市場,就得依規定建立整個過程中碳足跡以及運行數據的記錄,然后再出口。或者在當地建設回收體系與再利用方案,那么勢必要面對歐洲原材料不富足,回收成本高等一系列難題。

這些都意味著,進入歐洲將會是一個很漫長的過程,但是多家車企又要求2027年在歐洲市場進行本土供貨。這對于中國電池企業來說,時間緊,任務重,還存在風險。

不僅如此,歐盟還對與電池下游的整車進行限制。

發補貼調查之后,最明顯的提稅,在原有10%稅率的基礎上,對自華進口純電動汽車征收為期五年的額外7.8%-35.3%的反補貼稅,2024年10月30日零時生效。

因為稅收增加的成本勢必會傳遞到整車、零部件及消費者上,制造和消費市場均會受到影響。

根據歐洲環保組織Transport & Environment(以下簡稱“TE”)的測算,2024年將是中國純電車型出口歐洲的峰值年份(占比25%),隨后將在2027年左右下滑到15%的份額。

這也正符合歐盟的預期,通過關稅等一系列手段保護國內整車產業鏈企業。

但是,如果進口比例下降,歐洲又面臨2025年的CO2目標,導致碳關稅征收時間提前,無疑又是一道新的屏障。

一邊培養動力電池供應鏈和布局產能,一邊對中國企業設置壁壘減緩進入歐洲市場的步伐,建設對其更有優勢的體系,是歐洲目前的主要政策導向。

目前來看,歐洲似乎進展不太順利。

03.

歐洲節奏放緩 中國企業能否再次反超?

據歐洲Transport & Environment(T&E)組織預測,2030年歐洲電池產量將達1.6TWh,屆時將有17%(272GWh)產能運行,15%(240GWh)繼續建設,10%可能會繼續,59%很有可能會被擱淺。

從頭部電池企業到整車廠,產能擴張均不如預期。

Northvolt 9月宣布瑞典裁員25%,全球裁員20%,暫停大規模擴張瑞典北部謝萊夫特工廠的計劃。與此同時,斯特羅斯實驗室的項目和擴張計劃也將放緩。有消息稱,Northvolt卡在產能上,瑞典首座工廠產能利用率極低、部分材料質量不達標只能外購,無法及時滿足車企訂單需求,交付無期導致車企終止合同。

另一家電池企業,由Stellantis、法國能源巨頭道達爾子公司Saft和梅賽德斯·奔馳共同持股,成立于2020年的電池初創企業ACC,6月份暫停了歐洲電池工廠,考慮轉向成本更低的LFP電池。其在法國、德國、意大利的3座電池工廠,法國工廠已經投產,德國工廠投產時間延遲,意大利工廠已經進入停滯狀態。

ACC表示,德國和意大利工廠正在通過融資推進,將根據市場趨勢調整投資速度將對這些工廠重新作出規劃。

大眾原本規劃的6座電池超級工廠,目前也只確定西班牙瓦倫西亞和加拿大圣托馬斯兩個工廠,此前其高層表示第四家電池工廠暫時不考慮,將重新分配產能,在加拿大建設一座大的工廠,同時會縮減電池工廠的數量,原有的240GWh產能目標調整為200GWh。

頭部電池企業和整車廠均釋放出減產、調整、擱置擴張的信息,整體節奏不約而同地放緩,其它更為上游的布局更是如此。

培養成熟的產業鏈企業,以及擴張新能源汽車市場,對歐洲來說還需要時間。

寧德時代、中創新航、欣旺達、億緯鋰能等等中國電池企業,能越過政策壁壘,抓住時間窗口,在歐洲快速落地產能,形成新一輪的反超嗎?

0 條