微信客服

微信客服 微信公眾號

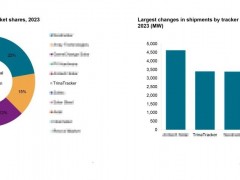

微信公眾號2011年第二季度全球排名前三的光伏組件供應商全部來自中國。雖然市場需求疲軟,但尚德、英利以及天合光能第二季度的出貨量都增長了近20%,市場份額增加,并進一步加強了中國企業在這一市場上的主導地位。

由于光伏組件供過于求,一些領先的供應商利用其強大的品牌效應以及極具競爭力的價格優勢增加自己的市場份額。雖然在2011年第二季度,行業度過了一段非常艱難的時期,但十大組件供應商中有八家供應商的出貨量都超過了第一季度,而且這十大供應商的出貨總量占了全球市場的一半以上。

2011年第二季度,尚德的光伏組件出貨量連續第五個季度拔得頭籌。英利成為第二大供應商,出貨量增加36%,成為第二家季度出貨量超過400 MW的供應商。天合光能本季度排名第三。First Solar和夏普在2010年分列二、三位,本季度排名下降到第四和第六。

IMS Research的高級研究分析師Sam Wilkinson表示,2010年是一個特殊情況,由于需求一直保持強勁,一線供應商的產品供不應求,使得許多二線供應商有機會迅速增加出貨量并占領市場份額。快速的產能擴張導致需求放緩,使得2011年的市場供應遠遠大于需求。但一線供應商的產品更受歡迎并且價格更低,現在顧客已放棄二、三線產品,重新青睞于一線供應商。市場開始出現整合跡象,大型供應商正在增加全球市場份額。

在2011年第二季度,雖然許多供應商能維持現狀甚至增加了光伏組件的出貨量,但激烈的市場競爭使得所有的供應商不得不大幅降低產品價格。因此,IMS Research預計,第二季度行業的收益、利潤和凈利潤較前一季相比都有所下降。

2011年,光伏組件產業在度過了艱難的第二季度之后,IMS Research預測,出貨量在下半年恢復,全年的總出貨量將達22 GW。然而,供過于求的陰影可能會繼續影響產業,光伏組件的年產能預計可達出貨量的兩倍,使得2011年的產能再次創下紀錄。

圖:大型光伏組件供應商的市場份額

0 條