微信客服

微信客服 微信公眾號(hào)

微信公眾號(hào)日前,有關(guān)華為前副總裁史耀宏創(chuàng)立儲(chǔ)能企業(yè)并高調(diào)啟動(dòng)投資布局的消息不脛而走。這讓“儲(chǔ)能”再度成為業(yè)內(nèi)炙手可熱的焦點(diǎn)話(huà)題。放眼國(guó)內(nèi),儲(chǔ)能市場(chǎng)現(xiàn)實(shí)狀況到底怎么樣,其未來(lái)發(fā)展的機(jī)遇窗口究竟開(kāi)在哪里?

產(chǎn)能過(guò)剩 企業(yè)分化 現(xiàn)金短缺

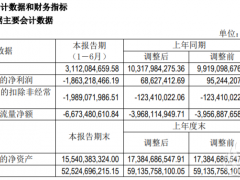

為弄清上述問(wèn)題,記者以313家儲(chǔ)能概念上市公司為樣本,深度分析了這些企業(yè)的營(yíng)收、成本、庫(kù)存、應(yīng)收、主業(yè)盈利與現(xiàn)金流情況,結(jié)果發(fā)現(xiàn):截至2023年9月末,A股儲(chǔ)能概念上市企業(yè)營(yíng)收與經(jīng)營(yíng)成本同步走高,應(yīng)收賬款和庫(kù)存兩極分化,主業(yè)盈利整體慘淡,企業(yè)現(xiàn)金流普遍短缺。

一、營(yíng)收與成本同步走高。

首先,絕大多數(shù)儲(chǔ)能概念企業(yè)營(yíng)業(yè)收入走高。

營(yíng)業(yè)收入:高于1000億元的企業(yè)有4家,大于500億元小于1000億元的有6家,大于200億元小于500億元的有18家,大于100億小于200億元的有20家,大于50億元小于100億的有26家,大于20億元小于50億元的有70家,大于10億元小于20億元的有55家,大于1億元小于10億元的有107家。大于0.4億元小于1億元的只有7家。

其次,近半數(shù)儲(chǔ)能概念企業(yè)營(yíng)業(yè)成本高于80%。

營(yíng)業(yè)成本:與營(yíng)業(yè)收入的比值高于100%的企業(yè)有9家,大于90%小于100%的有28家,大于80%小于90%的企業(yè)有112家。以上企業(yè)數(shù)量板塊內(nèi)占比近50%。此外,比值大于70%小于80%的企業(yè)還有90家。

二、應(yīng)收賬款或庫(kù)存兩極分化。

首先,應(yīng)收賬款與營(yíng)業(yè)收入的比值嚴(yán)重分化。

應(yīng)收賬款與營(yíng)業(yè)收入的比值:高于100%的企業(yè)有86家(19家在200%至570%間,67家在100%至200%間);高于80%小于100%的有27家;高于70%小于80%的企業(yè)有25家;高于60%小于70%的有26家;比值高于50%小于60%的企業(yè)有29家;高于40%小于50%的企業(yè)有34家;高于40%小于50%的企業(yè)有34家;比值小于40%的企業(yè)有87家。

其次,庫(kù)存與營(yíng)業(yè)收入的比值嚴(yán)重分化。

庫(kù)存與營(yíng)業(yè)收入的比值:高于100%的企業(yè)有34家(8家在200%至4280%間,26家在100%至200%間);高于90%小于100%的有7家;高于80%小于90%的有12家;高于70%小于80%的有17家;高于60%小于70%的有20家;高于50%小于60%的有22家;高于40%小于50%的有42家;小于40%的有159家。

三、主業(yè)盈利情況整體慘淡。

313家儲(chǔ)能概念上市公司的扣非凈利潤(rùn),高于6000萬(wàn)元的0家;大于5000萬(wàn)元小于6000萬(wàn)元的1家;大于1000萬(wàn)元小于5000萬(wàn)元的68家,大于100萬(wàn)元小于1000萬(wàn)元的160家,小于100萬(wàn)元的23家,指標(biāo)數(shù)為0或負(fù)數(shù)的59家。

四、企業(yè)現(xiàn)金流普遍短缺。

經(jīng)營(yíng)性現(xiàn)金流與流動(dòng)負(fù)債的比值:高于50%的企業(yè)有0家,其中128家經(jīng)營(yíng)性現(xiàn)金流為負(fù),164家總現(xiàn)金流為負(fù)。

并購(gòu)時(shí)刻即將到來(lái)

“最近,我們到國(guó)內(nèi)很多地方進(jìn)行了實(shí)地考察調(diào)研,從北京到山西、陜西、四川、貴州、湖南、湖北、廣西、廣東,一直到海南。實(shí)際走訪、座談、參觀、調(diào)研了很多企業(yè)和地方政府,了解到大量的一手情況。上述統(tǒng)計(jì)數(shù)據(jù)與我們的調(diào)研實(shí)感比較吻合。”國(guó)家能源局特聘專(zhuān)家、中國(guó)水利電力質(zhì)量管理協(xié)會(huì)常務(wù)理事丁瑞明說(shuō),“為什么會(huì)出現(xiàn)上述情況?一是受原材料價(jià)格上漲影響,企業(yè)經(jīng)營(yíng)成本持續(xù)增高,二是受行業(yè)產(chǎn)能過(guò)剩影響,企業(yè)生存壓力加大,紛紛壓低競(jìng)標(biāo)價(jià)格;而原材料與產(chǎn)成品價(jià)格剪刀差的存在,必然會(huì)讓企業(yè)財(cái)務(wù)狀況加速分化。”

丁瑞明的觀點(diǎn)與國(guó)家發(fā)改委能源局專(zhuān)家、中國(guó)化學(xué)(601117)與物理電源行業(yè)協(xié)會(huì)儲(chǔ)能應(yīng)用分會(huì)副秘書(shū)長(zhǎng)、清華四川能源互聯(lián)網(wǎng)研究院綠色儲(chǔ)能研究所所長(zhǎng)陳永翀所見(jiàn)略同。

“2022年中國(guó)新增3.3GW新型儲(chǔ)能,市場(chǎng)規(guī)模約140億元,而2023年上半年中國(guó)新增新型儲(chǔ)能裝機(jī)規(guī)模約8.63GW,相當(dāng)于此前歷年累計(jì)裝機(jī)容量總和。”陳永翀指出,總體來(lái)看,目前儲(chǔ)能產(chǎn)業(yè)尚處于初期發(fā)展階段,國(guó)內(nèi)新型儲(chǔ)能市場(chǎng)收益模式尚不健全,市場(chǎng)規(guī)模“有量無(wú)利”,低價(jià)甩量中標(biāo)現(xiàn)象較為突出。

上述兩位專(zhuān)家所言不虛。

記者在北京一家從事儲(chǔ)能管理業(yè)務(wù)的企業(yè)A調(diào)研時(shí)了解到:該企業(yè)最近參與了一個(gè)大項(xiàng)目的奪標(biāo)工作,他們按照極端微利模型給出了報(bào)價(jià);開(kāi)標(biāo)結(jié)果顯示,企業(yè)A的報(bào)價(jià)與另一家上市公司B的報(bào)價(jià)非常接近(總額差距不到2萬(wàn)元),但兩家竟均未中標(biāo);中標(biāo)企業(yè)C的報(bào)價(jià),比企業(yè)A、B的微利模型報(bào)價(jià)還低20%。

企業(yè)A的總經(jīng)理張先生(此處應(yīng)受訪者要求匿名處理)對(duì)中國(guó)工業(yè)報(bào)說(shuō),現(xiàn)在的市場(chǎng)競(jìng)爭(zhēng)可以用慘烈來(lái)形容。這把利劍不但指向別人,同時(shí)也砍向自己。但是企業(yè)為了生存,實(shí)在沒(méi)有辦法,即使虧本也得干,因此大量企業(yè)的利潤(rùn)指標(biāo)都非常難看。

“市場(chǎng)競(jìng)爭(zhēng)加劇,行業(yè)正在進(jìn)入生死卡位賽階段。”中國(guó)國(guó)新控股有限責(zé)任公司決策支撐部處長(zhǎng)、民盟參政議政專(zhuān)家何禹橋判斷:市場(chǎng)未來(lái)可能由百家爭(zhēng)鳴演變成為頭部引領(lǐng)。

何禹橋的判斷符合規(guī)律。

綜合313家上市公司的財(cái)務(wù)數(shù)據(jù)分析,當(dāng)前儲(chǔ)能市場(chǎng)競(jìng)爭(zhēng)力度仍在加大,行業(yè)分化仍在持續(xù);按照市場(chǎng)規(guī)律,合理的并購(gòu)資產(chǎn)價(jià)格應(yīng)該出現(xiàn)在其實(shí)際凈值上下。隨著越來(lái)越多待淘汰的企業(yè)產(chǎn)能進(jìn)入破產(chǎn)清算環(huán)節(jié),最佳的并購(gòu)時(shí)機(jī)離得不遠(yuǎn)了。

決勝方向在哪里?

對(duì)于儲(chǔ)能產(chǎn)業(yè)未來(lái)的發(fā)展對(duì)策,專(zhuān)家們給出了相關(guān)建議。

陳永翀認(rèn)為,儲(chǔ)能是萬(wàn)億級(jí)戰(zhàn)略性新興產(chǎn)業(yè),對(duì)我國(guó)產(chǎn)業(yè)轉(zhuǎn)型和升級(jí)發(fā)展有重要意義;但目前新型儲(chǔ)能技術(shù)距離安全、經(jīng)濟(jì)、綠色的綜合發(fā)展目標(biāo)還有差距,未來(lái)需要發(fā)展本質(zhì)安全的儲(chǔ)能專(zhuān)用電池和其它儲(chǔ)能技術(shù),通過(guò)創(chuàng)新延壽技術(shù)降低新型儲(chǔ)能度電成本至抽水蓄能的水平,以及結(jié)合易回收儲(chǔ)能產(chǎn)品的開(kāi)發(fā)設(shè)計(jì),發(fā)展綠色回收技術(shù),確保產(chǎn)業(yè)的大規(guī)模可持續(xù)發(fā)展。應(yīng)該積極建設(shè)市場(chǎng)應(yīng)用導(dǎo)向的綠色儲(chǔ)能技術(shù)創(chuàng)新體系;創(chuàng)造有利于技術(shù)和產(chǎn)業(yè)融合發(fā)展的投資環(huán)境和創(chuàng)新環(huán)境;推動(dòng)電力體制改革,將調(diào)度和電網(wǎng)分離,逐步由計(jì)劃性政策電價(jià)向競(jìng)爭(zhēng)性市場(chǎng)電價(jià)方向發(fā)展,建立有利于新能源和儲(chǔ)能產(chǎn)業(yè)健康發(fā)展的市場(chǎng)體系。

丁瑞明提出,儲(chǔ)能技術(shù)在氫能燃料電池和固態(tài)電池方向的發(fā)展值得高度關(guān)注。這兩種技術(shù)路徑,無(wú)論哪種創(chuàng)新取得成果,都將是重大突破。而為引導(dǎo)產(chǎn)業(yè)高質(zhì)量發(fā)展,建議適度拉大用電峰谷差,在用能端充分利用儲(chǔ)能來(lái)降低能源費(fèi)用,放開(kāi)儲(chǔ)能參與電網(wǎng)調(diào)度政策限制,降低虛擬電廠容量門(mén)檻,積極鼓勵(lì)用戶(hù)參與用電負(fù)荷調(diào)節(jié),提高電力系統(tǒng)整體效率,實(shí)現(xiàn)用能的柔性化和智能化。

何禹橋認(rèn)為,未來(lái)十年電網(wǎng)側(cè)集中儲(chǔ)能仍將以抽水蓄能為主,預(yù)計(jì)到2030年左右,國(guó)內(nèi)可用的抽水蓄能資源將基本開(kāi)發(fā)完畢,儲(chǔ)能技術(shù)路線必然出現(xiàn)多樣化趨勢(shì)。而在新型儲(chǔ)能中,合成天然氣、壓縮空氣儲(chǔ)能、超導(dǎo)儲(chǔ)能、超級(jí)電容儲(chǔ)能、飛輪儲(chǔ)能、熱儲(chǔ)能等仍處于研發(fā)階段,在技術(shù)成熟度及經(jīng)濟(jì)性方面需進(jìn)一步改善;未來(lái)能夠突破技術(shù)瓶頸又能解決成本問(wèn)題的廠商才最具核心競(jìng)爭(zhēng)力。

0 條