微信客服

微信客服 微信公眾號

微信公眾號隨著我國新能源汽車駛入“快車道”,動力電池市場也迎來了爆發式增長。中國汽車動力電池產業創新聯盟(以下簡稱“聯盟”)的數據顯示,今年上半年,我國動力電池產銷量和裝車量均大幅攀升,其中磷酸鐵鋰電池增速迅猛,市場份額反超三元電池。在動力電池企業排名方面,雖然寧德時代仍然占據半壁江山,但LG化學、中航鋰電等國內外同行正在逐漸蠶食其市場份額,競爭不斷加劇。

動力電池產銷及裝車量倍增

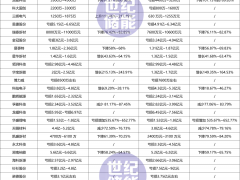

聯盟的統計數據顯示,今年上半年,我國動力電池累計產量為74.7GWh,同比增長217.5%,較疫情前的2019年同期增長72%。

從各月情況來看,除了2月產量低于1月外,從3月開始,動力電池產量一直呈現穩步上升態勢。從銷量看,上半年動力電池累計銷量為58.2GWh,同比增長173.6%。裝車量方面,上半年動力電池累計裝車量為52.5GWh,同比增長200.3%。

從以上數據可以看出,無論是動力電池產量、銷量還是裝車量,與去年同期相比都實現了倍增,這與我國新能源汽車產銷快速增長的形勢相吻合。根據中國汽車工業協會的數據,今年上半年新能源汽車產銷分別完成121.5萬輛和120.6萬輛,同比均增長兩倍。

磷酸鐵鋰市場份額躍居首位

從材料類型來看,聯盟主要將動力電池分為三元材料、磷酸鐵鋰、錳酸鋰、鈦酸鋰這幾大類。前些年,由于政府補貼看重新能源汽車續駛里程,在這方面較有優勢的三元電池受到歡迎,市場份額較高。不過,近兩年隨著補貼退坡,越來越多車企面臨成本壓力,具有成本優勢的磷酸鐵鋰電池乘勢而起,業內掀起了換裝磷酸鐵鋰電池的風潮,尤其是特斯拉Model3、五菱宏光MINIEV等明星車型的暢銷,極大推動了磷酸鐵鋰電池市場的發展。

從市場份額來看,當前三元電池和磷酸鐵鋰電池可謂兩分天下,錳酸鋰和鈦酸鋰份額較小。隨著新能源汽車產銷量的快速增長,三元電池和磷酸鐵鋰電池均保持著較高增速,特別是磷酸鐵鋰電池,今年上半年在產量和銷量方面已經超過三元電池,在裝車量方面也即將迎頭趕上。

今年上半年,磷酸鐵鋰電池產量為37.7GWh,同比增長334.4%;三元電池為36.9GWh,同比增長149.2%。2020年時,三元電池累計年產量較磷酸鐵鋰電池高出13.9GWh,雙方在市場份額方面還有不小的差距。而今,短短半年過去,快速增長的磷酸鐵鋰電池在產量方面一躍超過三元電池,如果雙方繼續保持現有增速,磷酸鐵鋰電池與三元電池的產量差距勢必會越來越大。銷量方面同樣如此,磷酸鐵鋰電池反超三元電池。今年上半年,磷酸鐵鋰電池銷量為30.76GWh,同比增長260%;三元電池為27.2GWh,同比增長115.6%。

目前在裝車量上,磷酸鐵鋰電池尚不及三元電池,但差距在逐漸縮小。今年上半年,三元電池累計裝車30.2GWh,同比增長139%,占比為57.5%;磷酸鐵鋰電池累計裝車22.2GWh,同比增長368.5%,占比為42.3%。而在2020年全年數據中,三元電池和磷酸鐵鋰電池的裝車量占比分別為61%和38.3%。可以看出,雖然三元電池裝車量仍高于磷酸鐵鋰電池,但占比卻在下降,磷酸鐵鋰電池上升勢頭迅猛。

從動力電池配裝的車型看,純電動乘用車占了大頭。以上半年裝車量為例,純電動乘用車用了42.49GWh,占比50.95%。純電動客車、純電動專用車、插混乘用車分別占6.43%、6.17%和6.11%,其他車型占比均不足0.1%。從月度單款車平均裝車電量看,今年上半年除了5月,其他各月都低于去年同期,說明新能源汽車的平均裝車電量在減少。

市場競爭不斷加劇

由于新能源汽車市場正處于快速發展中,動力電池的市場格局也在不斷變化。寧德時代一家獨大的局面雖然沒有太大變化,但同行們在爭奪訂單方面毫不手軟,如LG化學和中航鋰電的市場份額就在逐步提升。

今年上半年,動力電池企業裝車量排名前五的分別是寧德時代、比亞迪、LG化學、中航鋰電和國軒高科,市場份額分別為49.1%、14.6%、9%、6.9%和5.3%。相比之下,2020年全年動力電池企業裝車量前五的也是上述5家企業,位次沒有變化,但當年市場份額分別為50%、14.9%、6.5%、5.6%和5.2%。

對比上述兩組數據可以發現,寧德時代和比亞迪的市場份額略有下滑,而其他3家企業尤其是LG化學和中航鋰電的市場份額均有不小提升。LG化學在得到國產特斯拉的訂單后,在中國市場的崛起之勢非常明顯。而中航鋰電和寧德時代的專利官司,也似乎讓人看到了此前韓國LG化學與SKI之爭。

動力電池成本高,且與車輛的安全息息相關,因此整車廠更傾向于尋求技術更先進、規模更大的動力電池企業來供貨。此消彼長之下,強者愈強,弱者愈弱,國內動力電池企業裝車量集中度非常高。

今年上半年,我國新能源汽車市場共計有53家動力電池企業實現裝車配套,較2020年同期減少4家。其中,排名前三、前五、前十的動力電池企業裝車量分別為38.1GWh、44.5GWh和48.3GWh,占總裝車量的比重分別為72.6%、84.8%和92%。

值得一提的是,在前十榜單中,除了前5家企業地位相對穩定,后5家無論是排序還是入圍企業較上年同期都有不小的變化。再加上越來越多整車企業在動力電池方面選擇自建工廠或合資建廠,動力電池企業未來面臨的競爭對手不僅有同行,還有現在的客戶。可以說,動力電池市場格局還遠遠沒到定型的時候,所有玩家都不得不全力以赴。

(本版圖表數據來自中國汽車動力電池產業創新聯盟)

動力電池產銷及裝車量倍增

聯盟的統計數據顯示,今年上半年,我國動力電池累計產量為74.7GWh,同比增長217.5%,較疫情前的2019年同期增長72%。

從各月情況來看,除了2月產量低于1月外,從3月開始,動力電池產量一直呈現穩步上升態勢。從銷量看,上半年動力電池累計銷量為58.2GWh,同比增長173.6%。裝車量方面,上半年動力電池累計裝車量為52.5GWh,同比增長200.3%。

從以上數據可以看出,無論是動力電池產量、銷量還是裝車量,與去年同期相比都實現了倍增,這與我國新能源汽車產銷快速增長的形勢相吻合。根據中國汽車工業協會的數據,今年上半年新能源汽車產銷分別完成121.5萬輛和120.6萬輛,同比均增長兩倍。

磷酸鐵鋰市場份額躍居首位

從材料類型來看,聯盟主要將動力電池分為三元材料、磷酸鐵鋰、錳酸鋰、鈦酸鋰這幾大類。前些年,由于政府補貼看重新能源汽車續駛里程,在這方面較有優勢的三元電池受到歡迎,市場份額較高。不過,近兩年隨著補貼退坡,越來越多車企面臨成本壓力,具有成本優勢的磷酸鐵鋰電池乘勢而起,業內掀起了換裝磷酸鐵鋰電池的風潮,尤其是特斯拉Model3、五菱宏光MINIEV等明星車型的暢銷,極大推動了磷酸鐵鋰電池市場的發展。

從市場份額來看,當前三元電池和磷酸鐵鋰電池可謂兩分天下,錳酸鋰和鈦酸鋰份額較小。隨著新能源汽車產銷量的快速增長,三元電池和磷酸鐵鋰電池均保持著較高增速,特別是磷酸鐵鋰電池,今年上半年在產量和銷量方面已經超過三元電池,在裝車量方面也即將迎頭趕上。

今年上半年,磷酸鐵鋰電池產量為37.7GWh,同比增長334.4%;三元電池為36.9GWh,同比增長149.2%。2020年時,三元電池累計年產量較磷酸鐵鋰電池高出13.9GWh,雙方在市場份額方面還有不小的差距。而今,短短半年過去,快速增長的磷酸鐵鋰電池在產量方面一躍超過三元電池,如果雙方繼續保持現有增速,磷酸鐵鋰電池與三元電池的產量差距勢必會越來越大。銷量方面同樣如此,磷酸鐵鋰電池反超三元電池。今年上半年,磷酸鐵鋰電池銷量為30.76GWh,同比增長260%;三元電池為27.2GWh,同比增長115.6%。

目前在裝車量上,磷酸鐵鋰電池尚不及三元電池,但差距在逐漸縮小。今年上半年,三元電池累計裝車30.2GWh,同比增長139%,占比為57.5%;磷酸鐵鋰電池累計裝車22.2GWh,同比增長368.5%,占比為42.3%。而在2020年全年數據中,三元電池和磷酸鐵鋰電池的裝車量占比分別為61%和38.3%。可以看出,雖然三元電池裝車量仍高于磷酸鐵鋰電池,但占比卻在下降,磷酸鐵鋰電池上升勢頭迅猛。

從動力電池配裝的車型看,純電動乘用車占了大頭。以上半年裝車量為例,純電動乘用車用了42.49GWh,占比50.95%。純電動客車、純電動專用車、插混乘用車分別占6.43%、6.17%和6.11%,其他車型占比均不足0.1%。從月度單款車平均裝車電量看,今年上半年除了5月,其他各月都低于去年同期,說明新能源汽車的平均裝車電量在減少。

市場競爭不斷加劇

由于新能源汽車市場正處于快速發展中,動力電池的市場格局也在不斷變化。寧德時代一家獨大的局面雖然沒有太大變化,但同行們在爭奪訂單方面毫不手軟,如LG化學和中航鋰電的市場份額就在逐步提升。

今年上半年,動力電池企業裝車量排名前五的分別是寧德時代、比亞迪、LG化學、中航鋰電和國軒高科,市場份額分別為49.1%、14.6%、9%、6.9%和5.3%。相比之下,2020年全年動力電池企業裝車量前五的也是上述5家企業,位次沒有變化,但當年市場份額分別為50%、14.9%、6.5%、5.6%和5.2%。

對比上述兩組數據可以發現,寧德時代和比亞迪的市場份額略有下滑,而其他3家企業尤其是LG化學和中航鋰電的市場份額均有不小提升。LG化學在得到國產特斯拉的訂單后,在中國市場的崛起之勢非常明顯。而中航鋰電和寧德時代的專利官司,也似乎讓人看到了此前韓國LG化學與SKI之爭。

動力電池成本高,且與車輛的安全息息相關,因此整車廠更傾向于尋求技術更先進、規模更大的動力電池企業來供貨。此消彼長之下,強者愈強,弱者愈弱,國內動力電池企業裝車量集中度非常高。

今年上半年,我國新能源汽車市場共計有53家動力電池企業實現裝車配套,較2020年同期減少4家。其中,排名前三、前五、前十的動力電池企業裝車量分別為38.1GWh、44.5GWh和48.3GWh,占總裝車量的比重分別為72.6%、84.8%和92%。

值得一提的是,在前十榜單中,除了前5家企業地位相對穩定,后5家無論是排序還是入圍企業較上年同期都有不小的變化。再加上越來越多整車企業在動力電池方面選擇自建工廠或合資建廠,動力電池企業未來面臨的競爭對手不僅有同行,還有現在的客戶。可以說,動力電池市場格局還遠遠沒到定型的時候,所有玩家都不得不全力以赴。

(本版圖表數據來自中國汽車動力電池產業創新聯盟)

0 條