微信客服

微信客服 微信公眾號

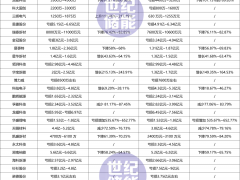

微信公眾號中航鋰電日前發布消息稱,該公司就廈門基地30GWh動力電池擴產項目與廈門火炬高技術產業開發區達成合作共識;4月,蜂巢能源科技有限公司與安徽省馬鞍山市簽訂戰略合作協議,投資110億元在當地建設動力電池電芯及PACK生產研發基地,規劃年產能28GWh;2月起,寧德時代接連宣布將在江蘇、廣東、四川和福建四省擴大其動力電池產能,總投資約395億元。

近年來,新能源汽車市場迎來高速發展,也隨之帶動了動力電池產能需求的增長。在產能需求猛增的背景下,今年國內動力電池企業擴產的消息頻頻傳出,掀起新一輪投資熱潮。

加速行業洗牌

談及新一輪動力電池投資潮,伊維經濟研究院研究部總經理吳輝告訴記者:“目前,基本都是寧德時代這樣的龍頭企業在擴產,另外就是大資本入場,其他小企業都被淘汰出局。這一輪投資熱可能進一步加速動力電池行業的洗牌。”

新能源汽車行業獨立研究員曹廣平認為,動力電池行業內龍頭及第二梯隊的企業,基本上經歷了深度的產品驗證和市場洗禮。如今,進入的動力電池行業的門檻已經提高,只有在技術、規模、資金、管理、資源上具有一定優勢的電池企業,才有可能持續進行擴軍備戰。“新進入的企業,如果低水平重復,沒有差異化的競爭力,風險就非常大。”

據全球汽車產業信息服務平臺蓋世汽車整理,今年一季度,我國動力電池企業相繼公布的動力電池相關新投建項目達20余個,整體投建資金達1600多億元,建設年產能超過350GWh。“龍頭企業應當基于訂單的真實需求投資擴產,對整個新能源汽車市場尤其是客戶車企未來幾年的銷量做好估計。實力尚且不足的企業,可以布局非汽車領域市場。”吳輝說。

產能需統籌優化

其實,國內動力電池行業也曾掀起一波投資熱潮。自2015年新能源汽車行業經歷了“動力電池饑荒”后,2016年,動力電池企業紛紛擴產,外圍企業爭相涌入,導致動力電池行業競爭日益激烈。中國汽車工業協會數據顯示,2018年我國動力電池裝機量為56.9GWh,而同期動力電池產能約為260GWh,有4/5的產能沒有釋放。隨著新產能的繼續投放,2018年動力電池產能可裝備400多萬輛新能源汽車,是2018年產銷量的近4倍。高端供應不足,低端產品需求不足的結構性產能過剩問題突出。本次投資熱是否也將導致新一輪產能過剩?

“2020年我國動力電池裝車量累計63.6GWh,有報道稱今年前4個月裝車量達到了450Gwh。不排除有‘宣稱的產能’,但實際產能過剩的情況還是存在的。”曹廣平表示。

據了解,2015年新能源汽車補貼額度較高,動力電池企業盈利多,吸引了多家投資企業進入動力電池行業,原有動力電池企業也加快產能布局。“此前的擴產潮主要原因是新能源汽車補貼,而目前階段的擴產是基于市場需求和訂單,擴大的產能主要是有效產能。對整個行業來講,即使產能過剩,也不會像以前那樣出現很多無效產能。兩次擴產潮是不同的。”吳輝表示。

產能過剩怎么辦?曹廣平建議,應當統籌優化產能、提倡優質產能、禁上落后產能。“根據每個省份的新能源汽車數量,統籌安排電池產能,不過度上馬,保留優質產能,限制落后產能,最起碼有預警。”

“強者恒強”效應凸顯

隨著產能的不斷擴張,動力電池市場“淘汰賽”進一步加劇,“強者恒強”效應凸顯。電池頭部企業占比不斷提升,雖有新勢力涌入,但整體企業數量卻不增反減。“原來100多家電池企業,以后真正給汽車配套的也就十多家左右,所以數量必然還會繼續減少。”吳輝坦言,“畢竟汽車電池是一個資金密集型、技術密集型的產業,小型企業不太適合給車企配套,未來一定是大企業來做。”

“電池行業頭部效應雖然有助于降本,但實際上不利于充分競爭,需要在總體上加以調控,比如鼓勵差異化競爭,控制企業總量等。”曹廣平建議。

值得一提的是,除了電池企業,吉利、通用、特斯拉、大眾、寶馬、現代、保時捷等整車企業也在自建工廠或合資建廠,加速自產動力電池,保障其動力電池供應穩定。對此,曹廣平表示,車企自造電池有利于穩定自己的電池供應鏈,對獨立電池供應商是潛在的競爭。

“但獨立第三方電池商供應還將是未來整個市場上的主流,因為電池電芯屬于化學和物理的體系,電池與車企屬于兩個行業。”吳輝指出,“很多整車廠從技術層面以及控制供應商的角度去做動力電池,對整個動力電池市場只是起到補充作用。”

近年來,新能源汽車市場迎來高速發展,也隨之帶動了動力電池產能需求的增長。在產能需求猛增的背景下,今年國內動力電池企業擴產的消息頻頻傳出,掀起新一輪投資熱潮。

加速行業洗牌

談及新一輪動力電池投資潮,伊維經濟研究院研究部總經理吳輝告訴記者:“目前,基本都是寧德時代這樣的龍頭企業在擴產,另外就是大資本入場,其他小企業都被淘汰出局。這一輪投資熱可能進一步加速動力電池行業的洗牌。”

新能源汽車行業獨立研究員曹廣平認為,動力電池行業內龍頭及第二梯隊的企業,基本上經歷了深度的產品驗證和市場洗禮。如今,進入的動力電池行業的門檻已經提高,只有在技術、規模、資金、管理、資源上具有一定優勢的電池企業,才有可能持續進行擴軍備戰。“新進入的企業,如果低水平重復,沒有差異化的競爭力,風險就非常大。”

據全球汽車產業信息服務平臺蓋世汽車整理,今年一季度,我國動力電池企業相繼公布的動力電池相關新投建項目達20余個,整體投建資金達1600多億元,建設年產能超過350GWh。“龍頭企業應當基于訂單的真實需求投資擴產,對整個新能源汽車市場尤其是客戶車企未來幾年的銷量做好估計。實力尚且不足的企業,可以布局非汽車領域市場。”吳輝說。

產能需統籌優化

其實,國內動力電池行業也曾掀起一波投資熱潮。自2015年新能源汽車行業經歷了“動力電池饑荒”后,2016年,動力電池企業紛紛擴產,外圍企業爭相涌入,導致動力電池行業競爭日益激烈。中國汽車工業協會數據顯示,2018年我國動力電池裝機量為56.9GWh,而同期動力電池產能約為260GWh,有4/5的產能沒有釋放。隨著新產能的繼續投放,2018年動力電池產能可裝備400多萬輛新能源汽車,是2018年產銷量的近4倍。高端供應不足,低端產品需求不足的結構性產能過剩問題突出。本次投資熱是否也將導致新一輪產能過剩?

“2020年我國動力電池裝車量累計63.6GWh,有報道稱今年前4個月裝車量達到了450Gwh。不排除有‘宣稱的產能’,但實際產能過剩的情況還是存在的。”曹廣平表示。

據了解,2015年新能源汽車補貼額度較高,動力電池企業盈利多,吸引了多家投資企業進入動力電池行業,原有動力電池企業也加快產能布局。“此前的擴產潮主要原因是新能源汽車補貼,而目前階段的擴產是基于市場需求和訂單,擴大的產能主要是有效產能。對整個行業來講,即使產能過剩,也不會像以前那樣出現很多無效產能。兩次擴產潮是不同的。”吳輝表示。

產能過剩怎么辦?曹廣平建議,應當統籌優化產能、提倡優質產能、禁上落后產能。“根據每個省份的新能源汽車數量,統籌安排電池產能,不過度上馬,保留優質產能,限制落后產能,最起碼有預警。”

“強者恒強”效應凸顯

隨著產能的不斷擴張,動力電池市場“淘汰賽”進一步加劇,“強者恒強”效應凸顯。電池頭部企業占比不斷提升,雖有新勢力涌入,但整體企業數量卻不增反減。“原來100多家電池企業,以后真正給汽車配套的也就十多家左右,所以數量必然還會繼續減少。”吳輝坦言,“畢竟汽車電池是一個資金密集型、技術密集型的產業,小型企業不太適合給車企配套,未來一定是大企業來做。”

“電池行業頭部效應雖然有助于降本,但實際上不利于充分競爭,需要在總體上加以調控,比如鼓勵差異化競爭,控制企業總量等。”曹廣平建議。

值得一提的是,除了電池企業,吉利、通用、特斯拉、大眾、寶馬、現代、保時捷等整車企業也在自建工廠或合資建廠,加速自產動力電池,保障其動力電池供應穩定。對此,曹廣平表示,車企自造電池有利于穩定自己的電池供應鏈,對獨立電池供應商是潛在的競爭。

“但獨立第三方電池商供應還將是未來整個市場上的主流,因為電池電芯屬于化學和物理的體系,電池與車企屬于兩個行業。”吳輝指出,“很多整車廠從技術層面以及控制供應商的角度去做動力電池,對整個動力電池市場只是起到補充作用。”

0 條