微信客服

微信客服 微信公眾號

微信公眾號充電樁行業伴隨著新能源汽車的發展而來。2020年,充電樁被納入新基建,又寫入政府工作報告,成為發展新能源汽車、激發新消費需求、助力產業升級的前置條件。

在新商業模式探索、新一輪政策指導作用下,充電樁發展新通道開啟,迎來新機遇。

充電樁產業鏈分為設備制造商、電力供應商等供應端,運營商、新能源車企等運營端,以及地圖導航、支付功能等支持端。其中,核心環節是運營端,負責充電樁的投資建設和運營管理。目前,運營端主體中國資企業、民營資本、整車企業皆有參與。

中國電動汽車充電基礎設施促進聯盟(以下簡稱:充電聯盟)數據顯示,截止2020年12月,全國充電基礎設施累計數量為168.1萬臺,同比增加37.9%。

中國電動汽車充電基礎設施促進聯盟(以下簡稱:充電聯盟)數據顯示,截止2020年12月,全國充電基礎設施累計數量為168.1萬臺,同比增加37.9%。

直流樁是未來公共樁的必然選擇

目前,公共交、直流充電樁的比例保持在6:4左右,交流樁的比例更多,主要是因為在行業發展初期,慢充的交流樁依靠著結構簡單、技術成熟、成本低的特點,非常適合廠商跑馬圈地,因此被廣泛投放以搶占市場,但是在充電樁技術和市場日漸成熟后,直流樁才是未來公共充電樁的必然選擇。

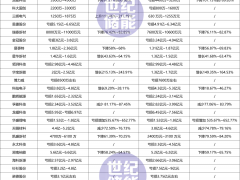

從上圖可以看出,依然是充電聯盟數據,充電樁運營頭部企業特來電、國家電網,都在直流樁數量上都占據相當優勢,也是他們運營的重點。

主要原因有四:

A、電動車主對快充的需求十分強烈

在艾瑞和QQ Survey對全國一、二線1034名電動私家車用戶調研時,在選擇充電樁的決定性因素中,充電速度成為吸引車主最直接的原因,60.8%的私家車主十分在意充電速度和效率。

直流充電樁的平均充電時長為1小時54分鐘,85%的用戶可以在2.5小時內結束充電,而交流充電樁平均充電時長5小時45分鐘,66.2%的用戶需要5小時以上的冗長充電時間,這兩者將近4小時的時長差距直接決定了車主最明顯的使用偏向。

并且,上面調查針對的是私家車主,對于出租車、網約車等對時間成本特別敏感、日行駛里程長、充電頻率高的專用車,對充電效率的要求更高。

B、直流樁功率的提升、成本的下降

公共樁快充占比方面,2020年全球功率超過43kW的直流快充樁比例為23%,中國對此貢獻很大,在國內,這一比例達到35%。

原因已經反復強調,即我國對快充直流樁需求較高。所以功率的上升可以迎合了市場需求,也會加強直流樁的競爭力。

C、新能源汽車動力電池容量的上升

動力電池的快充性能決定了快充樁的天花板,直流快充樁想要發展,必不可少需要動力電池的配合。現在的寧德時代、比亞迪等動力廠商電池都在努力提高電池能量密度以加強續航,2020年新上的純電動乘用車能量密度基本都已經超過150Wh/kg,平均續航里程超過400km。

新能源車續航里程的提升使得大功率的直流公共樁實用度提高,加速車主對于直流樁的偏好,是直流樁成為未來公共樁選擇方向的關鍵原因。

D、數據和信息交互需求

相較于前三條原因,對重要的也是最具價值的,是第四條:

只有直流樁,在充電過程中才能和車輛產生數據和信息交互。在滿足基本充電需求的同時,可衍生出數據增值、充電安全、能源交易等多種商業模式。

然而,相比于直流充電樁和車之間數據和信息的簡單交互,充電網和車、能源、人之間的數據信息交互是深度的,可以探偵到車輛更深層、更底層的物理數據。

例如,特來電的充電網就是一個從“設備層、控制層、能源層、數據層”深度融合的智能充電系統,通過在充電過程中和車輛的深度交互,收集充電數據及新能源車系數據,建立了兩層安全防護體系,建立新能源車系檔案,保證防護的精準度,大大提高充電安全。

當一輛車離開車廠的時候,就像一個孩子離開了家來到學校,誰了解孩子最多呢?絕對不是家長,而是學校的老師。充電網,就如同學校的老師一樣,可以把車上的諸多數據、場景、環境……拿到充電平臺上做數據分析,為每輛車制定專屬的安全模型、健康模型、運營模型和經濟模型。

充電網通過在充電過程中,對車輛數據收集和信息交互,在車輛端,對電池過溫、電池溫度異常、電池過充、數據不刷新等11種情況進行實時診斷和全面防護;在數據端,植入大數據防護軟件,通過檢測該車實時數據+歷史數據,并抓取同期、同型號車的充電和汽車數據,形成自修正的安全評估模型,評估當前的汽車安全。

隨著電動汽車保有量的爆發式增長(2030年新能源車保有量將達到1億輛),直流快充樁將成為充電數據和能源數據的流量聚合入口,將產生巨大的數據價值和流量價值。

充電OR換電?換電站建設痛點難突破

換電站的建設速度十分驚人,自2019年8月到2020年12月,1年多時間換電站保有量從245座增加到734座,前三運營商分別是奧動、蔚來、伯坦的286、175、94座。

電動汽車換電模式是指通過集中型充電站對大量電池集中存儲、集中充電、統一配送,并在電池配送站內對電動汽車進行電池更換服務或者集電池的充電、物流調配、以及換電服務于一體。

但換電模式依然存在痛點。主要痛點有四:

A、電池標準化太難

車電分離首先要求動力電池的標準化,BMS標準化、接口的標準化、軟件管理的標準化,車輛任何升級必須兼容上一代產品。目前,各大動力電池生產廠商還處于自主研發、各自為政的發展階段,而各車企內部的發展階段和技術路徑也不盡相同。

電池標準化太難,每家車企都想把自己的換電做成標準,這么多車企,要想統一,是不現實的。

B、投資大成本高

換電需要鋪設大的網絡,投資規模遠大于充電。建設面向一個城市的換電網絡,為那些專用的換電車服務,至少6-8年,甚至更遠才能收回成本。

換電站成本高于充電站,換電站建少了,用戶不方便,換電站建得多,投資和運營成本更高,虧損就更大。

C、換電站爆燃隱患大

電池燃爆的主要原因是電池內部絕緣破壞,形成正負極短路,若不能及時將故障電芯從電池組中切除隔離,將導致相鄰電芯短路,并蔓延演化為熱失控,電池組就像一個炸彈一樣燃爆,不管充電還是換電,劣質或者老舊電池燃爆是不可避免的,安全隱患巨大。

D、客戶體驗提升難

新舊電池的混用會導致用戶的體驗感極差,就像手機換電時代,使用原裝電池和使用備用電池,經常會讓人出其不意的煩惱。

由此看來,換電模式或許還有很長的路要走……

在新商業模式探索、新一輪政策指導作用下,充電樁發展新通道開啟,迎來新機遇。

充電樁產業鏈分為設備制造商、電力供應商等供應端,運營商、新能源車企等運營端,以及地圖導航、支付功能等支持端。其中,核心環節是運營端,負責充電樁的投資建設和運營管理。目前,運營端主體中國資企業、民營資本、整車企業皆有參與。

直流樁是未來公共樁的必然選擇

目前,公共交、直流充電樁的比例保持在6:4左右,交流樁的比例更多,主要是因為在行業發展初期,慢充的交流樁依靠著結構簡單、技術成熟、成本低的特點,非常適合廠商跑馬圈地,因此被廣泛投放以搶占市場,但是在充電樁技術和市場日漸成熟后,直流樁才是未來公共充電樁的必然選擇。

主要原因有四:

A、電動車主對快充的需求十分強烈

并且,上面調查針對的是私家車主,對于出租車、網約車等對時間成本特別敏感、日行駛里程長、充電頻率高的專用車,對充電效率的要求更高。

B、直流樁功率的提升、成本的下降

公共樁快充占比方面,2020年全球功率超過43kW的直流快充樁比例為23%,中國對此貢獻很大,在國內,這一比例達到35%。

原因已經反復強調,即我國對快充直流樁需求較高。所以功率的上升可以迎合了市場需求,也會加強直流樁的競爭力。

C、新能源汽車動力電池容量的上升

動力電池的快充性能決定了快充樁的天花板,直流快充樁想要發展,必不可少需要動力電池的配合。現在的寧德時代、比亞迪等動力廠商電池都在努力提高電池能量密度以加強續航,2020年新上的純電動乘用車能量密度基本都已經超過150Wh/kg,平均續航里程超過400km。

新能源車續航里程的提升使得大功率的直流公共樁實用度提高,加速車主對于直流樁的偏好,是直流樁成為未來公共樁選擇方向的關鍵原因。

D、數據和信息交互需求

相較于前三條原因,對重要的也是最具價值的,是第四條:

只有直流樁,在充電過程中才能和車輛產生數據和信息交互。在滿足基本充電需求的同時,可衍生出數據增值、充電安全、能源交易等多種商業模式。

然而,相比于直流充電樁和車之間數據和信息的簡單交互,充電網和車、能源、人之間的數據信息交互是深度的,可以探偵到車輛更深層、更底層的物理數據。

例如,特來電的充電網就是一個從“設備層、控制層、能源層、數據層”深度融合的智能充電系統,通過在充電過程中和車輛的深度交互,收集充電數據及新能源車系數據,建立了兩層安全防護體系,建立新能源車系檔案,保證防護的精準度,大大提高充電安全。

充電網通過在充電過程中,對車輛數據收集和信息交互,在車輛端,對電池過溫、電池溫度異常、電池過充、數據不刷新等11種情況進行實時診斷和全面防護;在數據端,植入大數據防護軟件,通過檢測該車實時數據+歷史數據,并抓取同期、同型號車的充電和汽車數據,形成自修正的安全評估模型,評估當前的汽車安全。

隨著電動汽車保有量的爆發式增長(2030年新能源車保有量將達到1億輛),直流快充樁將成為充電數據和能源數據的流量聚合入口,將產生巨大的數據價值和流量價值。

充電OR換電?換電站建設痛點難突破

換電站的建設速度十分驚人,自2019年8月到2020年12月,1年多時間換電站保有量從245座增加到734座,前三運營商分別是奧動、蔚來、伯坦的286、175、94座。

電動汽車換電模式是指通過集中型充電站對大量電池集中存儲、集中充電、統一配送,并在電池配送站內對電動汽車進行電池更換服務或者集電池的充電、物流調配、以及換電服務于一體。

但換電模式依然存在痛點。主要痛點有四:

A、電池標準化太難

車電分離首先要求動力電池的標準化,BMS標準化、接口的標準化、軟件管理的標準化,車輛任何升級必須兼容上一代產品。目前,各大動力電池生產廠商還處于自主研發、各自為政的發展階段,而各車企內部的發展階段和技術路徑也不盡相同。

電池標準化太難,每家車企都想把自己的換電做成標準,這么多車企,要想統一,是不現實的。

B、投資大成本高

換電需要鋪設大的網絡,投資規模遠大于充電。建設面向一個城市的換電網絡,為那些專用的換電車服務,至少6-8年,甚至更遠才能收回成本。

換電站成本高于充電站,換電站建少了,用戶不方便,換電站建得多,投資和運營成本更高,虧損就更大。

C、換電站爆燃隱患大

電池燃爆的主要原因是電池內部絕緣破壞,形成正負極短路,若不能及時將故障電芯從電池組中切除隔離,將導致相鄰電芯短路,并蔓延演化為熱失控,電池組就像一個炸彈一樣燃爆,不管充電還是換電,劣質或者老舊電池燃爆是不可避免的,安全隱患巨大。

D、客戶體驗提升難

新舊電池的混用會導致用戶的體驗感極差,就像手機換電時代,使用原裝電池和使用備用電池,經常會讓人出其不意的煩惱。

由此看來,換電模式或許還有很長的路要走……

0 條