微信客服

微信客服 微信公眾號

微信公眾號11月10日:中車株洲電力機車研究所有限公司風電事業部舉行了第1000臺風機正式下線儀式,這臺風機也將到江西宜春市豐頂山的安居“新家”。作為第二梯隊的中車株洲,在風電行業歷史上后無來者的“搶裝年”,其產能提升到140臺/月,根據其官方宣布,全年風機交付數量將達1179臺,創歷史最高紀錄。

無獨有偶,就在11月3日:第二梯隊的唯一民企隊伍-三一重能也成功下線了他的第1000臺風機,神奇的是,三一就北京南口一條生產線,完成了1000臺的生產,充分顯示了三一的重工制造基因優勢,根據其前期風能展的非官方消息,全年也將交付1200臺左右。

再看幾家上市公司的交付情況,下列數據都來自官方公開數據:

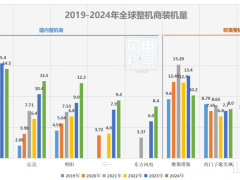

金風科技:1-9月實現對外風機銷售容量8,316MW,同比增加58.6% ,其中: 2S機型仍為公司風機銷售的主力機型,銷售容量達到7,009MW,同比增長53.9%,占比84.3%;3S/4S機型銷售容量774MW,同比增長53.0%,占比9.3%; 6S/8S機型銷售容量344MW,同比增長179.7%,占比4.1%。按期公開數據,可以簡單測算其出貨風機臺數3100臺左右,不愧是全球領軍企業,前三季度可以干出三個企業前10個月的產出。

明陽智能:2020Q1-Q3 對外銷售容量3797MW,根據明陽的機型來看,2020Q1- Q3 海上風電交付規模 638.4MW ,出貨量海陸加起來接近1100臺左右。

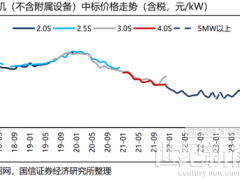

運達股份:根據前三季度的季報數據顯示,前三季度營業收入69.5247億元,按3400-3500元/kw的單位銷售價格(早期有些低價單,后來半年都是3800左右),容量接近200萬千瓦,按照2.5MW的單機測算,前三季度運達出貨量不到800臺,按此交付速度,到11月應該交付在1100臺左右,到年底1300-1400臺左右。

東氣,海裝,湘電等央企國企風電裝備主機廠因為沒有單獨上市,官方數據無從考證,但可以肯定的是,數量不會低于600-800臺。

廣西環江風電項目葉片倒運(照片來自網絡)

倒計時發貨時間指日可待

根據風電的并網程序倒推,單臺風機的時間需求大致如下(不一定正確,行業人士可以指正):并網(1-2天),吊裝(5-8天左右),葉片倒運(2-3天),主機和塔筒從工廠到機位運輸(8-10天),根據行業的基本時間經驗,這個周期沒有20天難以完成,這里指的是天氣給力不搗蛋的情況。如此倒推,基本月底之后的發貨基本就難以在年內實現并網(不排除運輸距離非常近的情況),也就是說我們主機廠的發貨最多還有20天左右,所以我說世紀之戰-中國風電搶裝主機交貨倒計時已經開始。

吊裝市場在倒計時過程中吊車依舊強勢保持租賃主導權。11月5-6日,在上海召開的2020年中國風電產業發展大會上,北京憧憬建筑工程有限公司總經理黃聰指出,目前吊車市場形勢嚴峻,自6月份開始,以650T履帶吊為例,吊車價格出現暴漲趨勢,7月份吊車包年價格在1000萬左右,8月份漲至1700萬,9月份達到2000萬,10月份2300萬仍一車難求。而一臺履帶吊也不過2000萬元。為什么出現這樣的情況,主要是今年,受疫情+大雨汛期影響,10月份開始雨季影響較小;二是受風機集中供貨出現在下半年嚴峻形勢,導致需求集中。

幾家歡樂幾家愁

針對這樣的畸形市場形態,產業鏈的上游賺得盆滿缽滿,例如吊裝企業,明知12月后就會沒有市場,強勢提升吊裝租金(并不是批判,市場經濟如此),風電開發企業卻無可奈何,20年幾萬小時的補貼,近十億的補貼相對幾千萬的投入,不干也得干,因為補貼就最后一輪了,失去了這個時間再無機會。當然,主機廠,還是主機廠的上游企業總體還是同比盈利增加,這是歡樂;愁的是公眾型上市公司,過了今年2021怎么辦,市場的大幅下滑,如何保持投資者對企業的投資熱情,確實需要我們行業企業早做打算。

搶裝暴露了我們行業發展的很多不足。對行業政策把握不夠;對產業鏈的培育不夠;對交付能力的準備不夠,尤其是今年的新冠疫情無異于雪上加霜,這一次對開發商而言也是一次深刻的教訓,準備的不足憑空給單位千瓦的投資造價增加了500元以上,產業技術進步的紅利硬是給非技術成本活生生的剝削了,對于未來的平價,超低價風電發展,我們必須科學規劃,合理推進項目開發建設。

無獨有偶,就在11月3日:第二梯隊的唯一民企隊伍-三一重能也成功下線了他的第1000臺風機,神奇的是,三一就北京南口一條生產線,完成了1000臺的生產,充分顯示了三一的重工制造基因優勢,根據其前期風能展的非官方消息,全年也將交付1200臺左右。

再看幾家上市公司的交付情況,下列數據都來自官方公開數據:

金風科技:1-9月實現對外風機銷售容量8,316MW,同比增加58.6% ,其中: 2S機型仍為公司風機銷售的主力機型,銷售容量達到7,009MW,同比增長53.9%,占比84.3%;3S/4S機型銷售容量774MW,同比增長53.0%,占比9.3%; 6S/8S機型銷售容量344MW,同比增長179.7%,占比4.1%。按期公開數據,可以簡單測算其出貨風機臺數3100臺左右,不愧是全球領軍企業,前三季度可以干出三個企業前10個月的產出。

明陽智能:2020Q1-Q3 對外銷售容量3797MW,根據明陽的機型來看,2020Q1- Q3 海上風電交付規模 638.4MW ,出貨量海陸加起來接近1100臺左右。

運達股份:根據前三季度的季報數據顯示,前三季度營業收入69.5247億元,按3400-3500元/kw的單位銷售價格(早期有些低價單,后來半年都是3800左右),容量接近200萬千瓦,按照2.5MW的單機測算,前三季度運達出貨量不到800臺,按此交付速度,到11月應該交付在1100臺左右,到年底1300-1400臺左右。

東氣,海裝,湘電等央企國企風電裝備主機廠因為沒有單獨上市,官方數據無從考證,但可以肯定的是,數量不會低于600-800臺。

廣西環江風電項目葉片倒運(照片來自網絡)

倒計時發貨時間指日可待

根據風電的并網程序倒推,單臺風機的時間需求大致如下(不一定正確,行業人士可以指正):并網(1-2天),吊裝(5-8天左右),葉片倒運(2-3天),主機和塔筒從工廠到機位運輸(8-10天),根據行業的基本時間經驗,這個周期沒有20天難以完成,這里指的是天氣給力不搗蛋的情況。如此倒推,基本月底之后的發貨基本就難以在年內實現并網(不排除運輸距離非常近的情況),也就是說我們主機廠的發貨最多還有20天左右,所以我說世紀之戰-中國風電搶裝主機交貨倒計時已經開始。

吊裝市場在倒計時過程中吊車依舊強勢保持租賃主導權。11月5-6日,在上海召開的2020年中國風電產業發展大會上,北京憧憬建筑工程有限公司總經理黃聰指出,目前吊車市場形勢嚴峻,自6月份開始,以650T履帶吊為例,吊車價格出現暴漲趨勢,7月份吊車包年價格在1000萬左右,8月份漲至1700萬,9月份達到2000萬,10月份2300萬仍一車難求。而一臺履帶吊也不過2000萬元。為什么出現這樣的情況,主要是今年,受疫情+大雨汛期影響,10月份開始雨季影響較小;二是受風機集中供貨出現在下半年嚴峻形勢,導致需求集中。

幾家歡樂幾家愁

針對這樣的畸形市場形態,產業鏈的上游賺得盆滿缽滿,例如吊裝企業,明知12月后就會沒有市場,強勢提升吊裝租金(并不是批判,市場經濟如此),風電開發企業卻無可奈何,20年幾萬小時的補貼,近十億的補貼相對幾千萬的投入,不干也得干,因為補貼就最后一輪了,失去了這個時間再無機會。當然,主機廠,還是主機廠的上游企業總體還是同比盈利增加,這是歡樂;愁的是公眾型上市公司,過了今年2021怎么辦,市場的大幅下滑,如何保持投資者對企業的投資熱情,確實需要我們行業企業早做打算。

搶裝暴露了我們行業發展的很多不足。對行業政策把握不夠;對產業鏈的培育不夠;對交付能力的準備不夠,尤其是今年的新冠疫情無異于雪上加霜,這一次對開發商而言也是一次深刻的教訓,準備的不足憑空給單位千瓦的投資造價增加了500元以上,產業技術進步的紅利硬是給非技術成本活生生的剝削了,對于未來的平價,超低價風電發展,我們必須科學規劃,合理推進項目開發建設。

0 條