微信客服

微信客服 微信公眾號

微信公眾號行業監測顯示,由于意大利、厄瓜多爾新冠疫情加劇、全國封鎖,風電葉片上游的輕木、PVC泡沫供應緊張,其中巴沙輕木的單價已經升到10000到15000元。

葉片芯材是風電葉片的關鍵材料,芯材通常安裝在葉片的前緣、后緣以及腹板等部位,一般采用夾層結構來增加結構剛度,防止局部失穩、提高整個葉片的抗載荷能力。

芯材占葉片材料成本的10%到15%,巴沙輕木和PVC泡沫是葉片芯材的主要品種,其中巴沙木為主、PVC泡沫為輔。

巴沙輕木依賴厄瓜多爾,PVC泡沫依賴意大利,由于兩國的疫情加劇、全國封鎖導致風電葉片上游的輕木、PVC泡沫供應緊張。

作為葉片芯材首選的輕木生長于南美洲,據悉,全球90%以上的輕木都是來自于厄瓜多爾,需要5-7年的生產周期。然而,厄瓜多爾是目前拉美地區新冠疫情最嚴重的國家之一,自3月16日,厄瓜多爾全國進入為期60天的緊急狀態。目前每立方米售價已由4000元上漲到1萬元以上。

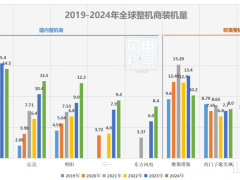

目前,國內大多數風機葉片仍使用玻璃鋼,所以主要使用PVC泡沫作為填充物。2019年因5月份出臺補貼退坡政策,開發商加速電場建設,導致2019年增速達14%。2020年底是陸上風電補貼的最后期限,行業年內將進行最后一輪補貼搶裝,預計2020年同比增速20%。

PVC(聚氯乙烯)泡沫是以聚氯乙烯樹脂為主體,加入發泡劑及其它添加劑制成的一種泡沫,是一種常見且應用廣泛的材料。同時,還是目前使用量最大的復合材料夾層芯材,通常用于一般的玻璃纖維增強樹脂基復合材料(俗稱玻璃鋼)和部分軍工復合材料,被廣泛應用于風力發電、軌道交通、船舶、航空航天等領域。

PVC泡沫方面,國內雖有部分工廠,但僅限于簡單的后加工環節,PVC泡沫的原板基本依靠來自瑞典的戴鉑(在意大利有主力工廠)和意大利的Maricell兩家公司,國內工廠如聯洋新材、科拉斯均從Maricell采購PVC泡沫原板。國內的PVC泡沫工廠只從事后加工環節,在原板方面,國內基本不具備相應的制造能力。

意大利將于5月4日逐步解除全國封鎖,厄瓜多爾60天的全國緊急狀態至少持續到5月中,各葉片廠均有一定數量的芯材庫存,但后續能否持續供應,還是要看兩大主產國疫情恢復情況。或者尋求其他地區的替代,如印度尼西亞、巴布亞新幾內亞、泰國等東南亞國家。

自2019年下半年起,風電行業出現“搶裝潮”,搶訂單、搶設備、搶并網的火熱態勢拉緊了市場供應。然而到了2020年,疫情“黑天鵝”使得搶裝之下脆弱的產業鏈雪上加霜。

葉片行業具備1000套以上產能的大型企業有十幾家,外資企業以美國GE、丹麥LM為主導(LM于2017年被GE收購),國內龍頭包括中材葉片、中復連眾等。國內市場多寡頭競爭格局明顯,前四大制造商的市占率達到50%以上,由于受到運輸半徑制約,地方性廠商瓜分了一些區域市場。

葉片持續供應緊張,作為產業鏈中的首要瓶頸環節,券商機構認為其仍將保持較高的盈利水平。且受到疫情擴散的影響,海外的TPI、LM等葉片廠商大量減產,或將帶來海外供應鏈整體向國內遷移的情況,國內葉片廠商的出口業務將迎來發展契機。

葉片芯材是風電葉片的關鍵材料,芯材通常安裝在葉片的前緣、后緣以及腹板等部位,一般采用夾層結構來增加結構剛度,防止局部失穩、提高整個葉片的抗載荷能力。

芯材占葉片材料成本的10%到15%,巴沙輕木和PVC泡沫是葉片芯材的主要品種,其中巴沙木為主、PVC泡沫為輔。

巴沙輕木依賴厄瓜多爾,PVC泡沫依賴意大利,由于兩國的疫情加劇、全國封鎖導致風電葉片上游的輕木、PVC泡沫供應緊張。

作為葉片芯材首選的輕木生長于南美洲,據悉,全球90%以上的輕木都是來自于厄瓜多爾,需要5-7年的生產周期。然而,厄瓜多爾是目前拉美地區新冠疫情最嚴重的國家之一,自3月16日,厄瓜多爾全國進入為期60天的緊急狀態。目前每立方米售價已由4000元上漲到1萬元以上。

目前,國內大多數風機葉片仍使用玻璃鋼,所以主要使用PVC泡沫作為填充物。2019年因5月份出臺補貼退坡政策,開發商加速電場建設,導致2019年增速達14%。2020年底是陸上風電補貼的最后期限,行業年內將進行最后一輪補貼搶裝,預計2020年同比增速20%。

PVC(聚氯乙烯)泡沫是以聚氯乙烯樹脂為主體,加入發泡劑及其它添加劑制成的一種泡沫,是一種常見且應用廣泛的材料。同時,還是目前使用量最大的復合材料夾層芯材,通常用于一般的玻璃纖維增強樹脂基復合材料(俗稱玻璃鋼)和部分軍工復合材料,被廣泛應用于風力發電、軌道交通、船舶、航空航天等領域。

PVC泡沫方面,國內雖有部分工廠,但僅限于簡單的后加工環節,PVC泡沫的原板基本依靠來自瑞典的戴鉑(在意大利有主力工廠)和意大利的Maricell兩家公司,國內工廠如聯洋新材、科拉斯均從Maricell采購PVC泡沫原板。國內的PVC泡沫工廠只從事后加工環節,在原板方面,國內基本不具備相應的制造能力。

意大利將于5月4日逐步解除全國封鎖,厄瓜多爾60天的全國緊急狀態至少持續到5月中,各葉片廠均有一定數量的芯材庫存,但后續能否持續供應,還是要看兩大主產國疫情恢復情況。或者尋求其他地區的替代,如印度尼西亞、巴布亞新幾內亞、泰國等東南亞國家。

自2019年下半年起,風電行業出現“搶裝潮”,搶訂單、搶設備、搶并網的火熱態勢拉緊了市場供應。然而到了2020年,疫情“黑天鵝”使得搶裝之下脆弱的產業鏈雪上加霜。

葉片行業具備1000套以上產能的大型企業有十幾家,外資企業以美國GE、丹麥LM為主導(LM于2017年被GE收購),國內龍頭包括中材葉片、中復連眾等。國內市場多寡頭競爭格局明顯,前四大制造商的市占率達到50%以上,由于受到運輸半徑制約,地方性廠商瓜分了一些區域市場。

葉片持續供應緊張,作為產業鏈中的首要瓶頸環節,券商機構認為其仍將保持較高的盈利水平。且受到疫情擴散的影響,海外的TPI、LM等葉片廠商大量減產,或將帶來海外供應鏈整體向國內遷移的情況,國內葉片廠商的出口業務將迎來發展契機。

0 條