微信客服

微信客服 微信公眾號

微信公眾號金雷股份近日發布2018年報和一季報。該公司2018年實現營收7.90億元,同比增加32.43%;歸屬于上市公司股東凈利潤約1.16億元,同比下降22.58%。2019年一季度實現營收2.23億元,同比增加123.42%;歸屬于上市公司股東凈利潤約3413.05萬元,同比增長156.16%。

2018年主要會計數據和財務指標

2019年第一季度主要會計數據和財務指標

期間費用受匯兌損益而下滑。2018年公司銷售/管理/財務費用率同比+0.06/-0.47/-5.00PCT至1.56%/6.71%/-1.55%,期間費用降低5.41PCT,主要原因是財務費用受匯兌損益影響大幅下降。2018年經營性現金流凈額-1.42億,同降168.98%,主要原因是銷售增長,信用期內的應收賬款增加,經營活動現金流入減少,同時銷售訂單增加原材料采購支付增加,經營活動現金流出增加。

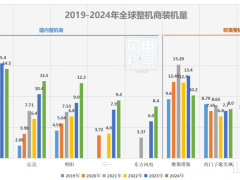

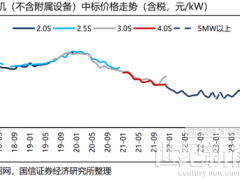

受益于行業增長以及市場份額提升,主軸出貨量高增,鋼價上漲壓制單噸毛利。2018年風電主軸實現營收6.78億元,同增24.62%;毛利率30.33%,同降13.08PCT。2018年風電主軸出貨6.89萬噸,同增34.17%,出貨高增主要原因有:(1)2018年全球新增裝機53.9GW,同增2.57%;(2)公司在全球、中國的市場占有率分別達22.72%和24.42%,較去年同期提升8.52%和10.7%。2018年風電主軸單噸價格/毛利約為9838/2984元/噸,同降7.12%/35.11%,單噸價格下降主要是產品正常生命周期降價所致,單噸毛利下降主要原因是鋼材等原材料價格上漲。

行業景氣回升、成本端壓力緩解、鑄鍛件項目推進,主軸業務望迎拐點。展望2019年,我們認為主軸業務或迎拐點:(1)考慮利率下行、三北地區繼續解禁、電價搶開工,我們預計2019年新增裝機約28GW,同增約30%;(2)雖然鐵礦石價格受巴西礦難和澳洲颶風影響上漲,但我們認為并不改變2019年鋼價均價下行的趨勢(下行幅度會受影響);(3)主軸鑄鍛件正在加快建設,預計下半年即可投產并實現穩定生產,進一步降低生產成本。目前一季度營收同增123%,毛利率環比基本持平也顯示主軸業務拐點初現,其中2018Q4以來毛利率環比略降,我們認為是下腳料銷售等低毛利其他業務占比提升所致。

2018年主要會計數據和財務指標

2019年第一季度主要會計數據和財務指標

期間費用受匯兌損益而下滑。2018年公司銷售/管理/財務費用率同比+0.06/-0.47/-5.00PCT至1.56%/6.71%/-1.55%,期間費用降低5.41PCT,主要原因是財務費用受匯兌損益影響大幅下降。2018年經營性現金流凈額-1.42億,同降168.98%,主要原因是銷售增長,信用期內的應收賬款增加,經營活動現金流入減少,同時銷售訂單增加原材料采購支付增加,經營活動現金流出增加。

受益于行業增長以及市場份額提升,主軸出貨量高增,鋼價上漲壓制單噸毛利。2018年風電主軸實現營收6.78億元,同增24.62%;毛利率30.33%,同降13.08PCT。2018年風電主軸出貨6.89萬噸,同增34.17%,出貨高增主要原因有:(1)2018年全球新增裝機53.9GW,同增2.57%;(2)公司在全球、中國的市場占有率分別達22.72%和24.42%,較去年同期提升8.52%和10.7%。2018年風電主軸單噸價格/毛利約為9838/2984元/噸,同降7.12%/35.11%,單噸價格下降主要是產品正常生命周期降價所致,單噸毛利下降主要原因是鋼材等原材料價格上漲。

行業景氣回升、成本端壓力緩解、鑄鍛件項目推進,主軸業務望迎拐點。展望2019年,我們認為主軸業務或迎拐點:(1)考慮利率下行、三北地區繼續解禁、電價搶開工,我們預計2019年新增裝機約28GW,同增約30%;(2)雖然鐵礦石價格受巴西礦難和澳洲颶風影響上漲,但我們認為并不改變2019年鋼價均價下行的趨勢(下行幅度會受影響);(3)主軸鑄鍛件正在加快建設,預計下半年即可投產并實現穩定生產,進一步降低生產成本。目前一季度營收同增123%,毛利率環比基本持平也顯示主軸業務拐點初現,其中2018Q4以來毛利率環比略降,我們認為是下腳料銷售等低毛利其他業務占比提升所致。

0 條