微信客服

微信客服 微信公眾號

微信公眾號歲末年初,我們對風電產業鏈做了相對完整的產業調研,調研對象包括風機零部件供應商、整機制造商、風電運營企業、地方能源管理部門,涉及上市公司包括金風科技、金雷風電、龍源電力、中材科技、東方電纜等,我們希望通過產業鏈主體的經營狀況來窺探風電及新能源行業發展的脈絡。

分環節看

1.中游制造供需天平短暫失衡,零部件受益成本下降、需求放量。受去產能等因素影響,鋼材價格大幅上漲,風機中游制造環節產能出清。在去年三季度風機需求量增長的背景下,中游制造環節出現短缺、供應不足問題。在這一背景下,風電中游制造行業景氣度提升,風機主軸、輪轂、底座等零部件供應商訂單充足,產品交付需求旺盛。自2018年11月以來,國內鋼材價格連續回調,風機制造商、零部件企業獲得利潤修復的契機。

在當前行業格局下,多數風電整機制造商實際是整機組裝商,除少部分零部件自產外,塔筒、主軸等零部件采取外購外采模式,由整機企業提供標準,與中游制造企業簽訂采購合同。2018年下半年,部分整機制造企業為保證設備交付,選擇為供應緊張的零部件提價,并優化貨款結算方式。

在這一背景下,風電中游制造行業景氣度提升。根據我們調研,當前中游風機主軸、輪轂、底座等零部件供應商訂單充足,產品交付需求旺盛,葉片制造商供貨也在去年四季度放量。

以風機主軸供應商金雷風電為例,自2018年二季度開始公司新增客戶、國內客戶發貨量增加,大客戶對零部件交付需求增強,擔心供應商供貨不到位。208年12月當月發貨量高于去年一季度。當前(2018年12月),各車間均處于飽和狀態,緊鑼密鼓開展生產工作,保障按時、保質、保量交貨。

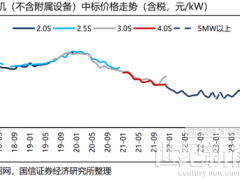

2. 風電整機回調壓力暫緩,投標價格觸底回升。2017年下半年以來國內風機招投標價格持續下行,2018年8、9月2.0MW風機投標價格達到低點3194元/千瓦,10月、11月投標價格出現反彈。在風機價格下降背后,整機制造商價格戰是誘因,提高市場占有率仍是動力;再者在環保等約束下,行業新增裝機規模低于預期,供應商為獲取訂單采取低價投標策略。

具體而言,從招投標價格變化的動因分析,2017年風機價格大幅下調主要有兩個因素:其一主要整機制造商借“價格戰”提高市場占有率,價投標價格持續下降;其二,國內風電新增并網裝機在2015年達到峰值,2017年風電行業景氣度下行,整機制造商通過降低價格提高風電運營商投資積極性。

在2018年風機價格下降背后,整機制造商價格戰是誘因,提高市場占有率仍是動力,再者在環保等約束下,行業新增裝機規模低于預期,供應商為獲取訂單采取低價投標策略。

從趨勢上看,預計風機招投標價格在當前位置持續震蕩,尤其是在風機競價配置資源的格局下,風機價格大幅上漲的動力不足。同時,風場競價后經濟效益收縮,由此產生的壓力將向風機制造環節傳導。

從競價后的市場格局上看,風場運營商與設備制造商是利益共同體,運營商不僅關注初始建設成本,更將注重風場全生命周期的度電成本,并不希望制造商犧牲質量換價格、換市場份額。從這個維度看,設備質量好、發電效率高、運維成本低的供應商將更具備市場競爭力。

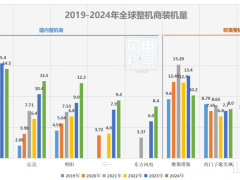

3. 風電運營端高收益,競價和補貼拖欠壓力并存。在棄風限電持續改善、風場發電利用小時數提高的背景下,國內風場資產價值持續回歸。調研發現,包括龍源電力在內的風電運營商同比調高了2019年新增并網裝機目標。目前,新建風場具有較高的經濟效益,部分項目全投資內部收益率(稅后IRR)在10%以上,不考慮補貼拖欠項目具有較好的經濟收益。

從風場盈利能力看,得益于發電利用小時數提升、風機工程造價下降,風場銷售毛利、凈利等財務指標維持高位。以金風科技為例,截止2018年三季度末公司累計并網自營風電場權益裝機容量4,197MW,近五年毛利率都在60%以上。風場高收益在平抑公司利潤波動方面起到重要作用。

在高收益驅動下,國內風電行業進入第三個成長周期。同時,風電運營企業面臨補貼拖欠和競價的雙重壓力。補貼拖欠影響企業現金流,對于民營企業而言則將增加財務費用支出,影響正常運營。

除補貼外,競價政策是影響新能源企業未來經營狀況的因素,目前除寧夏外,廣東、福建等均出臺競價配置資源的方案。在當前風電政策調整下,競爭配置資源是風電平價上網之前的過渡。隨著競價配置資源在全國范圍內推行,若非技術成本不能同步下調,或者發電利用小時數不能隨之提升,風電項目的內部收益必然面臨收縮。

寧夏風電項目申報也為其他地區提供了借鑒,在平價上網到來之前,企業為保證項目收益水平,競價采取更為理性的方式,預計其他省份競價降幅集中在3-5分之間。當然,不排除個別項目報出超低電價的情形。

分環節看

1.中游制造供需天平短暫失衡,零部件受益成本下降、需求放量。受去產能等因素影響,鋼材價格大幅上漲,風機中游制造環節產能出清。在去年三季度風機需求量增長的背景下,中游制造環節出現短缺、供應不足問題。在這一背景下,風電中游制造行業景氣度提升,風機主軸、輪轂、底座等零部件供應商訂單充足,產品交付需求旺盛。自2018年11月以來,國內鋼材價格連續回調,風機制造商、零部件企業獲得利潤修復的契機。

在當前行業格局下,多數風電整機制造商實際是整機組裝商,除少部分零部件自產外,塔筒、主軸等零部件采取外購外采模式,由整機企業提供標準,與中游制造企業簽訂采購合同。2018年下半年,部分整機制造企業為保證設備交付,選擇為供應緊張的零部件提價,并優化貨款結算方式。

在這一背景下,風電中游制造行業景氣度提升。根據我們調研,當前中游風機主軸、輪轂、底座等零部件供應商訂單充足,產品交付需求旺盛,葉片制造商供貨也在去年四季度放量。

以風機主軸供應商金雷風電為例,自2018年二季度開始公司新增客戶、國內客戶發貨量增加,大客戶對零部件交付需求增強,擔心供應商供貨不到位。208年12月當月發貨量高于去年一季度。當前(2018年12月),各車間均處于飽和狀態,緊鑼密鼓開展生產工作,保障按時、保質、保量交貨。

2. 風電整機回調壓力暫緩,投標價格觸底回升。2017年下半年以來國內風機招投標價格持續下行,2018年8、9月2.0MW風機投標價格達到低點3194元/千瓦,10月、11月投標價格出現反彈。在風機價格下降背后,整機制造商價格戰是誘因,提高市場占有率仍是動力;再者在環保等約束下,行業新增裝機規模低于預期,供應商為獲取訂單采取低價投標策略。

具體而言,從招投標價格變化的動因分析,2017年風機價格大幅下調主要有兩個因素:其一主要整機制造商借“價格戰”提高市場占有率,價投標價格持續下降;其二,國內風電新增并網裝機在2015年達到峰值,2017年風電行業景氣度下行,整機制造商通過降低價格提高風電運營商投資積極性。

在2018年風機價格下降背后,整機制造商價格戰是誘因,提高市場占有率仍是動力,再者在環保等約束下,行業新增裝機規模低于預期,供應商為獲取訂單采取低價投標策略。

從趨勢上看,預計風機招投標價格在當前位置持續震蕩,尤其是在風機競價配置資源的格局下,風機價格大幅上漲的動力不足。同時,風場競價后經濟效益收縮,由此產生的壓力將向風機制造環節傳導。

從競價后的市場格局上看,風場運營商與設備制造商是利益共同體,運營商不僅關注初始建設成本,更將注重風場全生命周期的度電成本,并不希望制造商犧牲質量換價格、換市場份額。從這個維度看,設備質量好、發電效率高、運維成本低的供應商將更具備市場競爭力。

3. 風電運營端高收益,競價和補貼拖欠壓力并存。在棄風限電持續改善、風場發電利用小時數提高的背景下,國內風場資產價值持續回歸。調研發現,包括龍源電力在內的風電運營商同比調高了2019年新增并網裝機目標。目前,新建風場具有較高的經濟效益,部分項目全投資內部收益率(稅后IRR)在10%以上,不考慮補貼拖欠項目具有較好的經濟收益。

從風場盈利能力看,得益于發電利用小時數提升、風機工程造價下降,風場銷售毛利、凈利等財務指標維持高位。以金風科技為例,截止2018年三季度末公司累計并網自營風電場權益裝機容量4,197MW,近五年毛利率都在60%以上。風場高收益在平抑公司利潤波動方面起到重要作用。

在高收益驅動下,國內風電行業進入第三個成長周期。同時,風電運營企業面臨補貼拖欠和競價的雙重壓力。補貼拖欠影響企業現金流,對于民營企業而言則將增加財務費用支出,影響正常運營。

除補貼外,競價政策是影響新能源企業未來經營狀況的因素,目前除寧夏外,廣東、福建等均出臺競價配置資源的方案。在當前風電政策調整下,競爭配置資源是風電平價上網之前的過渡。隨著競價配置資源在全國范圍內推行,若非技術成本不能同步下調,或者發電利用小時數不能隨之提升,風電項目的內部收益必然面臨收縮。

寧夏風電項目申報也為其他地區提供了借鑒,在平價上網到來之前,企業為保證項目收益水平,競價采取更為理性的方式,預計其他省份競價降幅集中在3-5分之間。當然,不排除個別項目報出超低電價的情形。

0 條